|

채권시장에서도 외국인들은 지난 6월 이후 3개월 연속으로 순매도하고 있다. 특히 말레이시아 등 환율방어에 나서고 있는 신흥국가들에서 한국 채권 매도가 많은 것으로 나타났다. 하지만 시장에서는 전면적 자금이탈로 번지지는 않을 것이라는 전망이 아직은 지배적이다.

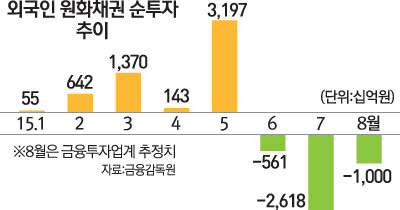

19일 금융투자 업계에 따르면 국내 채권시장에서 외국인은 이달 들어 1조원 내외의 채권을 매도한 것으로 집계되고 있다. 금융감독원 집계 결과 6월 5,610억원, 7월에는 2조6,180억원어치를 순매도한 것으로 나타난 데 이어 석 달째 순매도다. 외환위기설이 증폭되고 있는 말레이시아가 가장 많은 채권을 팔았으며 유럽 자금도 빠져나가고 있다.

하지만 채권시장에서는 외국인 보유잔액 감소가 대거 자금이탈로 이어져 채권금리에 큰 영향을 미칠 것으로는 예상하지 않는 분위기다. 말레이시아나 태국 등 일부 신흥국을 빼면 큰 폭의 매도는 없을 뿐 아니라 스위스·노르웨이 등은 국내 채권 보유량을 늘리는 것으로 파악되기 때문이다. 실제로 시장금리인 국고채 3년물 금리가 3월 이후 2%를 넘지 못하는 등 채권금리는 상승(채권가격 하락) 추세를 보이지 않고 있다. 정경희 신한금융투자 연구원은 "2013년 '버냉키 쇼크' 당시 러시아에서는 외환보유액 10~20% 수준의 자금이 빠져나갔다"며 "현재 2조원 수준의 보유잔액 감소가 유의미한 수준은 아니라고 본다"고 지적했다.

시장 전문가들은 또 보유 비중이 줄어든 채권은 주로 단기물이며 5년물·10년물 등 장기물의 매도 움직임은 보이지 않는다는 점을 지적한다. 신동준 하나대투증권 자산분석실장은 "장기물은 주로 국가 펀더멘털을 보고 투자하는 해외 중앙은행과 국부펀드들이 보유하고 있다"며 "여기서는 아직 자금유출 조짐이 없는 것으로 파악된다"고 말했다. 비록 '불황형 흑자'라는 지적이 있지만 국내 경상수지는 흑자를 기록하고 있고 외환보유액도 꾸준히 증가하는 추세다.

만기상환된 외국인의 채권자금은 무난히 재투자될 것이라는 게 시장의 지배적인 관측이다. 단기물에 투자하는 펀드들이 대안으로 삼을 만한 다른 지역의 채권금리와 비교했을 때 국내 채권의 메리트가 여전하기 때문이다. 국내 통안증권 2년물 금리가 1.663%인 반면 만기가 같은 독일 국고채 2년물 금리는 -0.246%, 미국 국고채 2년물 금리는 0.74%에 불과하다.

다만 앞으로 원·달러 환율의 움직임이 채권시장을 움직일 변수가 될 수 있다는 분석은 제기된다. 신동수 유진투자증권 연구위원은 "미 연방준비제도(Fed·연준)의 기준금리 인상 문제는 단기적 영향에 그치겠지만 중국이 위안화를 추가로 평가절하해 달러 가치가 올라가면서 원화 가치가 떨어지는 상황은 시장에 영향을 미칠 수 있다"고 예상했다. 일각에서는 외환 상황이 불안정한 신흥국들이 중·장기물까지 팔고 국내 채권시장에서 떠나는지 여부도 잘 살펴야 한다고 지적한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >