|

|

세금 우대 상품은 갈수록 줄어들고 저금리와 글로벌 경기부진으로 마땅한 투자처를 찾기가 점점 어려워지면서 은퇴에 대비한 자산관리가 어느 때보다 중요해지고 있다. 전문가들은 은퇴에 대비하기 위해선 소득공제 혜택에 우수한 장기 성과를 겸비한 연금펀드에 우선적으로 투자할 것을 조언하고 있다.

개인연금이라고 총칭하는 소득공제용 연금저축은 연금보험, 연금펀드, 연금신탁의 형태로 투자가 가능하다. 이중 연금펀드는 금리 연동형이 아닌 실적 배당형 상품으로 투자가 가능하고 주식형ㆍ채권형ㆍ혼합형 등 다양한 유형으로 시장 상황에 맞게 운용할 수 있다는 점에서 투자자들의 선호도가 높다. 박상준 미래에셋증권 은퇴자산추진팀장은 "연금펀드는 안정적인 노후를 준비하면서 소득공제 효과를 기대할 수 있고 개인의 재무목표와 상황에 따라 탄력적으로 펀드 전환이 가능한 1석3조의 상품"이라며 "저금리ㆍ고령화 시대의 필수 노후대비 수단"이라고 평가했다.

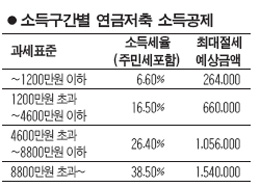

연금펀드의 가장 큰 혜택은 절세효과다. 연금펀드는 분기당 300만원씩 연간 최대 1,200만원까지 적립할 수 있으며 투자자는 이중 개인형 퇴직연금(IRP)과 퇴직연금 추가불입액, 연금저축 불입액을 합산해 400만원 한도 내에서 소득공제 혜택을 받을 수 있다. 예를 들어 연소득 4,000만원 직장인이 400만원을 납입했다면 연말에 해당 금액에 대한 세금으로 냈던 66만원(세율 16.5% 적용)을 소득공제로 돌려받을 수 있다. 또 은퇴 후 연금으로 수령하면 연 5.5%의 낮은 연금소득세율을 적용 받는다.

소득공제는 수익률에 곧바로 연결된다. 일례로 30년간 매년 400만원을 투자해 연 8%의 수익을 낸 일반펀드와 연금저축펀드를 비교할 경우 연금저축펀드 가입자들은 일반 펀드에 가입했을 때보다 최소 3,119만원에서 1억8,193만원을 더 받게 된다. 모두 소득공제 혜택 덕분이다.

하지만 최소 가입기간 10년을 채우지 못 하고 중도에 해지할 경우 소득공제로 받은 금액을 되돌려줘야 한다. 납입 후 5년내에 해지할 경우 22%의 기타소득세 외에 2.2%의 해지 가산세를 내야 하고 은퇴후 일시금으로 지급받을 때도 기타소득세를 내야 한다.

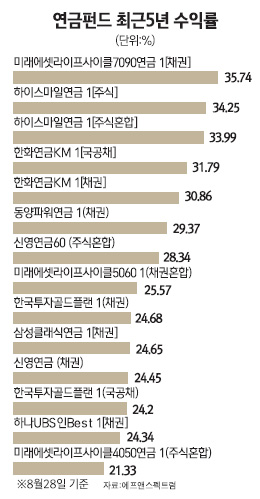

전문가들은 10년 이상 투자해야 하는 연금펀드의 특성상 믿을 만한 운용사에서 안정적으로 운용하고 장기 성과가 검증되는 상품을 골라 투자해야 한다고 조언하고 있다. 금융정보업체 에프앤가이드에 따르면 지난달 28일 기준 개인연금펀드의 3년 수익률은 11.49%를 기록했다. 같은 기간 평균 수익률을 웃도는 성과를 낸 펀드는 60여개 개인연금펀드 중 절반에 불과했다. 일부 펀드는 최근 5년간 누적 수익률이 정기예금에도 훨씬 못미치는 2~4%에 그치고 있다. 최소 10년 이상 투자해야 하는 연금펀드가 물가상승률 보다 못한 수익을 낸다면 사실상 원금을 까먹은 것과 다름없다.

물론 연금펀드는 환매수수료 없이 다양한 유형의 펀드로 전환할 수 있는 엄브렐러형 펀드이기 때문에 투자자들이 적절한 시기에 리밸런싱을 했다면 더 나은 성과를 냈을 수도 있다. 그래서 투자판단을 도울 수 있는 좋은 판매처에서 연금펀드에 가입하는 것도 중요하다.

다른 금융상품과 달리 연금저축은 금융기관 이동이 가능한데 가입한 금융기관의 서비스나 수익률이 마음에 들지 않는다면 세제혜택을 그대로 유지하면서 상품이 판매사를 갈아탈 수 있다.

미래에셋 채권형 연금펀드 누적 수익률 35%로 최고 |

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >