소유지분 50%로 축소… MOU 요건 등도 완화

| | 지난해 실패했던 우리금융지주 매각작업이 17일 다시 시작됐다. 이날 오후 서울 여의도 금융위원회에서 열린 공적자금관리위원회에서 민상기 위원장이 우리금융지주 민영화 방안을 주제로 한 회의 개회를 선언하고 있다. /김동호기자 |

|

우리금융지주 민영화 작업이 5개월 만에 다시 페달을 밟게 됐다.

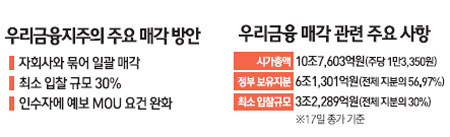

공적자금관리위원회가 17일 내놓은 매각방안을 보면 지난해와 달라진 점은 크게 두 가지다. 하나는 우리투자증권, 지방은행(경남ㆍ광주은행)을 일괄 매각하는 것이다.

민상기 공자위원장은 “지난해 병행매각을 추진해본 결과 매각절차가 매우 복잡하고 추진과정의 불확실성도 컸다”고 배경을 설명했다.

다른 하나는 문턱(자격요건)을 낮춘 것이다. 지금은 금융지주회사가 다른 지주사를 소유할 경우 지분 95% 이상을 보유해야 하지만 ‘정부가 소유한 기업(우리금융)은 50%로 완화한다’는 특례조항을 넣는 것. 소관당국인 금융위원회는 좀 더 검토하겠다는 입장이지만 정부 고위관계자는 “규제를 풀 것”이라고 공언했다. 이렇게 되면 지난해에는 입찰참여가 원천적으로 불가능했던 산은ㆍKB지주 등 이른바 ‘빅 플레이어’들의 게임을 기대할 수 있다.

인수자가 경영권을 맘껏 행사할 수 있는 길도 터줬다. 민영화 과정에서 현재 56.7%인 우리금융 지분이 일정 수준 아래로 떨어지면 구속문서(경영정상화이행약정ㆍMOU)의 요건을 완화해주도록 했다. 특히 국내 지주회사 합병방식으로 민영화하면 기존 지주회사 대주주의 지분희석으로 예보가 최대주주로 남을 경우에도 경영권을 인정해줄 방침이다. 소유와 경영 두 축에서 참여의 길을 넓힌 셈이다.

다만 정부는 지난해처럼 어중이떠중이가 들어오는 것은 막았다. 지난해에는 최저입찰 규모를 4%로 한 뒤 본입찰에서 이합집산을 하도록 했는데 이번에는 처음부터 30%로 올렸다. “소수지분 입찰자들이 다수 참여하는 부작용을 일으켰다고 판단했다”는 것인데 이는 사모펀드(PEF)의 참여를 사실상 막는 효과를 낼 것으로 보인다. 정부 고위관계자도 “사모펀드가 최종 인수자로 선정되기는 힘들 것”이라고 말했다. 정부는 같은 줄기에서 우리금융의 자체 컨소시엄 역시 최종 인수자로는 부적합하다는 생각을 갖고 있다.

관심은 이제 우리금융이 누구 품에 안길 것이냐로 모아진다. 유력후보인 산은지주가 최종 인수자로 낙점될 수 있는지, 아니면 ‘제3의 후보’가 막판 뒤엎기를 할 수 있는지가 관건이다. 정부 관계자는 “산은지주로 갈 경우 대형 투자은행(IB) 육성 명분에 부합할 수 있지만 국제경쟁력을 생각하면 KB 등 다른 곳이 나을 수 있다”고 전했다. 산은지주로 굳어진 것처럼 보이지만 실상은 정부도 여전히 고심하고 있다는 얘기다.

정작 중요한 부분은 당국이 고양이 목에 방울을 달 수 있는지다. 당장 산은지주 인수에 대해 금융권에서는 특혜 논란과 함께 재정을 투입해 공적자금을 회수하려 한다고 비판한다.

우리금융 노조 등의 비판을 뚫고 나갈 수 있을지도 문제다. 정부는 내년 총선 이전에 우리금융 매각작업을 끝낸다는 생각이지만 저축은행 사태 등이 계속되는 상황에서 대형 금융회사 인수합병(M&A)의 추동력이 얼마나 발휘될지는 미지수다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >