|

|

[외국계 은행의 일그러진 자화상] "메이저" 장담했지만 '마이너' 전락

쪼그라든 점유율… "경쟁대상서 이미 배제"씨티 "10%까지 끌어올릴것" 8년뒤 3~4%로 되레 줄고자산규모 소폭 증가 그쳐 기업금융서도 한참 뒤처져

이철균기자 fusioncj@sed.co.kr

하영구 한국씨티은행장은 씨티은행이 한미은행을 인수했던 지난 2004년 "시장점유율 7%(2004년)를 수년 내에 10%까지 끌어올려 메이저 은행이 되겠다"고 호언장담했다. 국내 시중은행들은 바짝 긴장했다. 시중은행의 한 고위 임원은 "당시 한국씨티은행이 통합돼 출범하고 스탠다드차타드(SC)은행이 제일은행마저 인수하자 대책회의를 하는 등 방안 마련에 골몰했다"고 말했다. 그렇게 8년이 지난 지금. 공언대로 한국씨티은행은 물론 SC가 국내 주요 시중은행들이 점유하고 있던 시장을 잠식했을까.

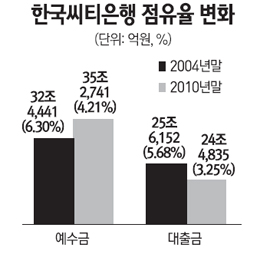

◇결과는 정반대…쪼그라든 점유율=결과는 정반대였다. 시장점유율이 되레 쪼그라들기도 했다. 실제로 2004년 말 기준 국내 은행권 전체 예수금 가운데 씨티은행은 32조4,441억원으로 6.30%의 점유율을 기록했다. 대출금 역시 25조6,152억원으로 3.25%를 차지했다. 하지만 2010년 말 현재 예수금의 시장점유율은 4.21%(35조2,741억원)로 줄었고 대출 점유율 역시 3.25%(24조4,835억원)로 급감했다.

한때 시중은행의 톱 수준을 유지했던 제일은행 역시 SC은행의 인수 이후 점유율이 줄면서 한국씨티은행보다 약간 높은 5% 수준을 유지하고 있다. 그들만의 도토리 키 재기를 하고 있다.

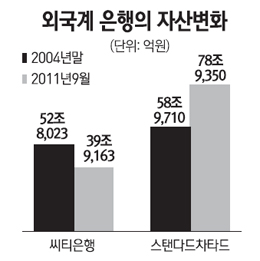

자산규모는 어떨까. 씨티의 지난해 9월 말 기준의 자산은 58조9,710억원이다. 한미은행을 인수했던 2004년의 52조8,023억원에 비해 6조원 늘어나는 데 그쳤다. 그나마 SC은행은 나은 편이다. SC은행은 2004년 말 39조9,163억원이던 자산이 44조원 이상 늘어난 78조9,350억원에 이른다. 씨티만 사실상 뒷걸음치고 있는 셈이다. 씨티는 점포 역시 220개로 한미를 인수할 당시와 차이가 없다.

◇"경쟁상대에서 배제한 지 오래"…"환상 깨야"=시중은행의 한 부행장은 "국내에서 활발하게 활동을 하고 있는 외국계은행을 경쟁상대에서 배제한 지 오래됐다"고 털어놓았다. 소매금융은 물론 외국계은행의 강점으로 부각됐던 기업금융도 경쟁이 안 된다는 것이다.

실제로 가계대출에서 씨티는 3.2%, SC는 6.1%의 점유율을 기록하고 있다. 특히 기업대출에서는 1%대를 점유하는 데 그쳤는데 씨티는 1.7%, SC는 1.5%다. 글로벌은행인 씨티가 한국을 제외한 다른 나라에서 소매는 기업금융까지 잠식하고 있는 것과는 대조적이다.

그래서인지 씨티금융지주는 은행 이외의 곳에서 많은 수익을 내고 있다. 예컨대 카드론ㆍ현금서비스 등 신용카드대출 부분의 수익이 대표적. 2004년 말 씨티의 카드 수수료 수입은 3,329억원에 그쳤으나 2010년 말에는 5,074억원으로 52.42%나 늘었다. 고금리 대출 장사를 한 결과다. 실제로 씨티은행 카드 부문의 현금서비스를 20~30%대의 고금리로 이용하는 회원 비율은 92.39%에 이른다. 은행계 1위인 KB국민카드가 같은 대에서 최고금리를 내는 회원 비율이 51.50%인 것과 견주면 2배가량 많다. 시중은행의 한 고위 관계자는 "외국계에 대한 환상을 깰 필요가 있다"고 지적하고 있다. 그는 "유독 우리나라는 외국계에 대한 환상이 있고 그래서 은행 매각도 이번 외환은행 건을 제외하면 모두 외국계에 팔았다. 솔직히 혼란만 더 컸던 것 아니냐"고 비판했다.

[외국계 은행의 일그러진 자화상] 전체보기

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >