|

국내 대표 편의점 업체인 GS리테일과 BGF리테일이 실적 개선 기대감에 고공행진 중이다.

소비경기 침체로 유통주 전반에 대한 전망은 어둡지만 편의점은 소비 트렌드 변화와 담뱃값 인상 효과로 올 1·4분기 큰 폭의 성장세를 기록할 것으로 보인다.

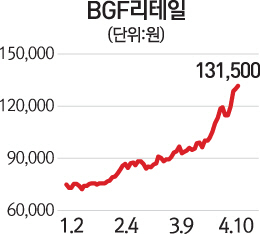

12일 한국거래소에 따르면 BGF리테일은 이달 들어 단 하루를 빼놓고 오름세를 지속하며 16.3% 올랐다. 올 들어서는 무려 71.89% 올라 최근 1년간 가장 높은 수준까지 상승했다.

맞수인 GS리테일도 지난 10일에는 소폭 하락했지만 전날 3만6,500원까지 오르며 52주 최고가를 경신했다. 이달 들어 주가는 3.74%, 연초 대비로는 35% 올랐다.

편의점주들의 주가 상승세는 장밋빛 실적 전망 덕분이다. KB투자증권은 두 편의점 업체의 합산 올 1·4분기 영업이익은 지난해 같은 기간보다 26.8% 증가한 303억원을 기록할 것으로 예상했다. 이는 시장 추정치를 9.4% 웃도는 수준이다.

양지혜 KB투자증권 연구원은 "담뱃값 인상에 따른 점포당 매출액 상승과 편의점 채널의 구조적 성장에 따른 점포 수 확장 효과가 두드러질 것"이라며 "담뱃값 인상으로 담배 판매가 35%가량 줄어들 것으로 예상했지만 실제로는 25% 감소할 것으로 보여 BGF리테일은 당초 추정했던 연간 영업이익보다 5.1%, BGF리테일은 4.6% 늘어날 것"이라고 분석했다.

예상보다 나쁘지 않은 담배 수요를 제외하고도 1~2인 가구 증가에 따른 소량구매 패턴 확산으로 편의점시장은 지속적으로 성장할 것으로 전망된다. 김근종 현대증권 연구원은 "국내 편의점 점포 수는 거의 포화단계지만 영세 가게들이 편의점으로 전환하는 수요를 감안하면 점포 수는 연간 3%~5%가량 증가할 것으로 예상된다"며 "다양한 PB상품과 연계 서비스에 따른 고객 증가로 점포당 매출액도 연간 4~5% 늘어날 것으로 보여 국내 소비 증가율을 웃돌 것으로 보인다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >