|

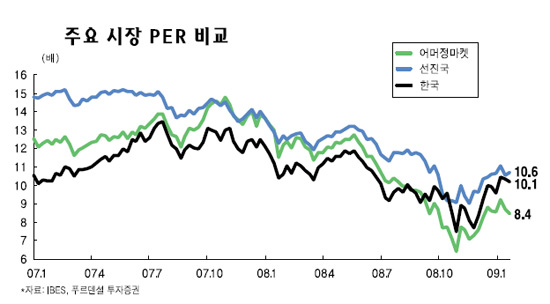

국내 증시의 주가수익비율(PER)이 고공행진을 보이면서 밸류에이션 고평가 압력이 높아지고 있다. 지난달 우리 증시 PER은 기업이익 감소에도 불구하고 강세장 탓에 10배 이상으로 치솟아 선진국 수준까지 근접했다. 특히 앞으로 기업들의 추가 실적악화로 주당순이익(EPS)의 하향 조정이 불가피해 고평가 우려가 증시를 짓누를 가능성도 대두됐다. 하지만 경기 급변동기에는 PER보다 누적 가치를 기준으로 한 주가순자산배율(PBR)이 더 유효하다는 점에서 고(高) PER에 대한 지나친 경계심은 과도하다는 목소리도 있다. ◇국내 증시 PER 상승해 저가메리트 감소=1일 글로벌 기업실적 조사기관 IBES에 따르면 국내 증시 PER이 10.1배(1월23일 현재)로 높은 수준을 유지하고 있다. 이는 같은기간 이머징마켓 평균(8.4배)보다 20% 가량 높고 선진국 평균(10.6배)에 육박하는 수준이다. 우리 증시 PER은 지난해 7월 이후 한 자릿수로 하락했다가 10월말에는 7.4배까지 추락한 바 있다. 그러나 지난달 초순부터 10배 수준으로 다시 뛰어올랐다. 이는 우리 증시가 올들어 기업이익 감소에도 불구하고 수급개선으로 전세계 증시에 비해 강한 새해 랠리를 펼쳤기 때문이다. 지난달 주요 증시국의 지수 변동을 보면 미국과 일본, 영국 등 선진 증시가 경기침체 우려감으로 8~12%의 하락했고 인도, 대만 등도 7~8% 떨어졌다. 그러나 코스피지수는 외국인과 기관의 수급 개선에 힘입어 보합세에 그치면서 PER이 높아져 결국 저가 메리트가 줄어들었다. 이영원 푸르덴셜증권 투자전략팀장은 “최근 국내 증시 PER이 높아지면서 저평가 메리트가 희석됐다”며 “2007년 이전에 PER이 10배 이상을 넘어본 적이 없었다는 점을 고려할 때 이제는 고평가 논란이 나올 수도 있는 상황”이라고 분석했다. ◇이익전망 더 악화되면 큰 폭 조정 가능성=지난해 말까지만 해도 우리 증시의 PER은 이머징마켓 평균에 비해 약 10% 정도 할증됐으나 올들어 그 폭이 2배 정도 확대됐다. 하지만 지난해 4ㆍ4분기 실적발표에서 드러난 급격한 기업이익 악화와 최근 발표된 지난해 12월 생산ㆍ소비ㆍ투자 등 각종 경제지표도 마이너스 성장을 넘어 끝모를 추락을 거듭하고 있다. 특히 우리 경제구조가 수출 중심이라는 점에서 글로벌 경기침체로 인한 펀더멘털 악화가 다른 나라에 비해 심화될 우려가 크다. 따라서 단기 수급개선에 따른 이같은 PER 할증은 증시에 부담으로 다가올 수 있다는 지적이 나오고 있다. 실제로 지난해 2009년 국내 연간 영업이익 전망치는 85조원대 였지만 최근에는 50조원대까지 추락했고 추가적인 삭감이 불가피한 상황으로 치닫고 있다. 따라서 미국이나 일본 증시가 자칫 지난해 11월의 저점을 깨고 내려갈 경우에는 올들어 강세를 보인 우리 증시가 충격파를 한꺼번에 받으며 단기 급락할 가능성도 제기됐다. 성진경 대신증권 투자전략팀장은 “최근 우리 증시는 펀더멘털보다는 단기 수급에 따른 영향이 큰 만큼 불안한 측면이 있다”며 “기업 실적을 포함해 각종 경기지표가 추가적으로 악화될 때에는 매도압력이 커질 수 있고 선진 증시가 전저점을 깰 경우에는 더 큰 충격을 받을 것”이라고 내다봤다. 그러나 우리 증시의 PER이 높아지면서 저가 메리트는 줄었지만 요즘과 같은 경기급변동기에는 PBR에 중점을 둔 투자가 더 합리적이라는 의견도 나온다. 기업의 이익이 급변하는 경기 침체기에는 PER이 단기간에 높아질 수도 있어 누적된 기업가치를 반영하는 PBR을 보다 눈여겨봐야 한다는 지적이다. 현재 국내 증시의 PBR은 기업의 주가와 청산가치가 거의 비슷한 1배 수준으로 선진국의 1.3~1.4배와 상당한 차이를 보이고 있다. 김세중 신영증권 투자전략팀장은 “경기침체기에는 PER 보다 PBR에 따른 투자가 주효하다”며 “최근 PER이 올라 추가 상승에 부담이 있지만 PBR을 감안한다면 큰 폭의 추가 조정 가능성도 현실성이 크지는 않을 것”이라고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >