|

저축은행 10곳의 국제결제은행(BIS) 기준 자기자본비율이 5~8%에 머문 것으로 나타났다. 적기시정조치 기준인 5%는 넘겼지만 금융당국이 요구하는 8%에는 미달한 것인데 금융당국의 추가 검사 이후 결산 결과가 달라지는 경우가 많아 건전성 우려를 해소하기는 역부족이라는 평가다.

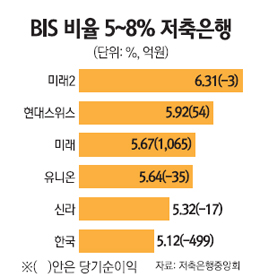

2일 금융계에 따르면 93개 저축은행들이 최근 공개한 2011회계연도 2ㆍ4분기(2011년 10~12월) 경영실적에서 BIS비율 5~8%를 기록, 적기시정조치 기준은 웃돌지만 건전성 우려를 완전히 해소하지 못하고 회색지대에 놓인 저축은행이 모두 10곳으로 나타났다.

저축은행별로는 상위사인 현대스위스와 한국저축은행의 BIS비율이 각각 5.92%, 5.12%로 적기시정조치 기준을 간신히 넘겼다. 미래(5.67%)와 미래2(6.31%)의 BIS비율도 상태가 좋지 못했고 신라(5.32%), 유니온(5.64%), 오투(6.80%), 동양(7.01%), 세종(7.23%), 강원(7.78%), 늘푸른(7.58%) 등도 BIS비율 안전권에 진입하지 못했다.

한주(4.07%)와 토마토2(0.21%), 우리저축은행(-19.21%) 등의 BIS비율은 5% 기준을 밑돌았지만 이들 3개 저축은행은 경영개선요구 조치 및 타 금융기관 피인수 등의 이유로 적기시정조치가 유예된 곳이다.

반면 경기솔로몬(14.97%), 부산HK(17.60%), 현대스위스4(17.08%), 오릭스(14.27%), 민국(14.07%), 푸른(14.46%), 우리금융(14.05%), 동부(12.08%) 등은 BIS비율이 우량했다.

저축은행들이 공개한 실적만 두고 보면 추가로 영업정지 처분을 받을 만한 곳은 없다. 그러나 금감원 검사에 따라 결산결과가 달라지는 경우가 많아 아직 안심하기는 이르다는 지적이다. 실제로 지난해 금감원이 경영진단을 진행한 결과 자산건전성이 당초 보고 때보다 악화된 곳이 수두룩했다.

특히 경영진단을 통해 충당금을 대폭 쌓았더라도 실적이 악화되고 있다는 게 문제다. 예컨대 한 저축은행의 계열사 4곳은 모두 적자를 기록했다. 여기에 계열사나 사옥 매각을 추진하고 있는 일부 저축은행들은 대금납입 지연 및 인수주체 부재 등의 이유로 구조조정이 지연되고 있는 실정이다.

금융당국 관계자는 "저축은행이 발표한 경영실적과 금감원이 벌이는 검사는 별개의 것"이라며 "저축은행들의 상태를 정확히 파악하려면 추가적인 검사과정이 필요하다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >