|

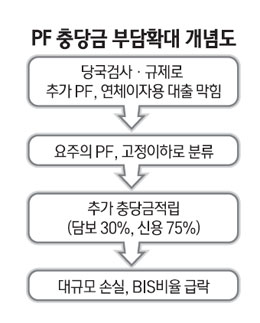

정상 저축은행이라도 부동산 프로젝트파이낸싱(PF)이 많다면 국제결제은행(BIS) 기준 자기자본 비율이 사실상 무용지물이라는 우려가 높아지고 있다. 부산 계열 저축은행의 사례에서 보듯 저축은행의 PF는 대부분 담보가 없어 연체를 막기 위한 추가대출 길이 막히면 수천억원에 달하는 대손충당금을 한 번에 쌓아야 하기 때문이다. 이 경우 현재 BIS 비율이 8% 이상인 곳도 한순간에 자본잠식 상태로 빠져들 수 있어 주의가 필요하다. 1일 금융계에 따르면 영업정지 당시 BIS 비율이 5.13%(작년 말 기준)였던 부산저축은행은 금융감독원의 재검사 결과 -50.29%, 부산2는 6%에서 -43.35%, 중앙부산은 3.56%에서 -28.48%로 수십퍼센트씩 급감했다. 대전도 -3.18%에서 -25.29%로 급전직하했다. 이들 저축은행은 부동산 PF 비중이 많게는 70~80%에 이르렀던 곳들이다. 금감원은 저축은행들의 관행인 연체 PF에 대한 이자대출 길이 막히면서 충당금이 급격하게 늘었다고 설명했다. 영업정지를 전후해 부산 계열사들은 연체이자를 대출해줌으로써 숨겨왔던 부실 PF가 드러나 충당금 적립규모가 대규모로 늘어난 것이다. 예를 들어 일부 연체가 있지만 회수가 확실하다고 판단되는 요주의 PF 사업장은 충당금을 10%만 쌓으면 된다. 그러나 이른바 '돌려막기'가 막혀 부실이 되면 고정이하로 분류되는데 이중 담보가 있는 것은 30%, 신용은 75%의 충당금을 적립해야 한다. PF 대출은 상황에 따라 정상ㆍ요주의ㆍ고정ㆍ회수의문ㆍ추정손실 5단계로 구분된다. 문제는 저축은행의 PF는 사실상 전액이 담보가 없다는 점. 또 상당수가 연체이자를 대출해줘 정상으로 보이게 하는 형태가 많다는 것은 저축은행 업계의 공공연한 비밀이다. 예를 들어 100억원짜리 PF가 부실이 됐는데 담보가 10%라면 10%에 대해서는 30%, 나머지는 75%를 충당금으로 쌓아야 한다. 즉 담보에 대해서는 3억원, 비담보는 67억5,000만원을 충당금으로 적립해야 한다. 충당금 부담이 몇 배 증가하는 셈이다. PF 대출이 전체의 20% 이상인 대형저축은행의 요주의 등급 PF는 ▦A사 3,013억원 ▦B사 2,902억원 ▦C사 2,191억원 ▦D사 1,129억원 등이다. 반면 자본은 ▦A사 1,311억원 ▦B사 2,122억원 ▦C사 2,405억원 ▦D사 1,996억원에 불과하다. 금융계의 고위관계자는 "부산 사례는 부동산 PF가 많은 저축은행의 BIS 비율이 얼마나 허상이 될 수 있는지를 보여준다"며 "최대한 보수적으로 따져볼 필요가 있다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >