신년을 맞아 투자 포트폴리오 점검에 나선 회사원 김재원(36) 씨는 적절한 투자 타이밍이 올 때까지 단기적으로 운용할만한 투자처를 찾지 못해 고민하고 있다. 올 한 해도 유럽발 재정위기와 글로벌 경기 둔화로 증시 변동성이 클 것으로 예상되는 가운데 주식을 저점 매수할 때까지 안전하게 자산을 관리하고 싶지만 돈을 굴릴만한 수단이 선뜻 떠오르지 않기 때문이다. 은행 예금에 넣어 두면 안전하기는 하겠지만 4%를 넘나드는 물가상승률을 감안하면 실질금리가 마이너스여서 투자 매력이 떨어지는 단점이 있다.

그렇다면 3개월 미만의 초단기 자금을 안전하게 운용할만한 투자처는 어떤 것이 있을까. 김 씨는 최근 증권사 프라이빗뱅커(PB)를 만나 상담을 하던 중 활용할만한 단기 금융 상품이 꽤 많다는 사실을 알게 됐다. 하루만 예치해도 연 3~4% 이자를 주는 상품부터 회사채나 국고채 등 다양한 채권 지수를 추종하는 상품까지 원금 손실 위험 없이 은행권 예금 상품보다 높은 수익을 제공하는 상품도 많았다.

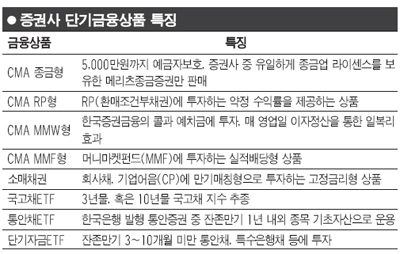

올해 이미 1,000만 계좌를 돌파한 종합자산관리계좌(CMA)의 경우 확정금리를 제공하는 환매조건부채권(RP)형 외에도 매일 이자에 이자를 얹어주는 머니마켓랩(MMW)형과 실적배당형 상품인 머니마켓펀드(MMF)형이 있어서 입맛대로 투자할 수 있다. 김씨는 또 증권사 홈트레이딩시스템(HTS)을 활용하면 소매채권을 손쉽게 매매할 수 있고 일부 우량 기업 채권을 매수해 만기까지 보유하면 4% 이상의 수익을 낼 수 있다는 점을 알게 됐다.

채권형ETF도 매력적인 상품으로 다가왔다. 국고채에 투자하는 상품부터 MMF를 대신할만한 단기자금상품까지 국내 증시에 상장된 채권형ETF를 잘만 활용하면 CMA나 MMF보다 저렴한 운용보수에 더 나은 성과를 낼 수 있다는 사실을 알게 된 것이다.

이제부터 김 씨가 새롭게 알게 된 증권사 단기 금융상품의 속살을 들여다보자.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >