|

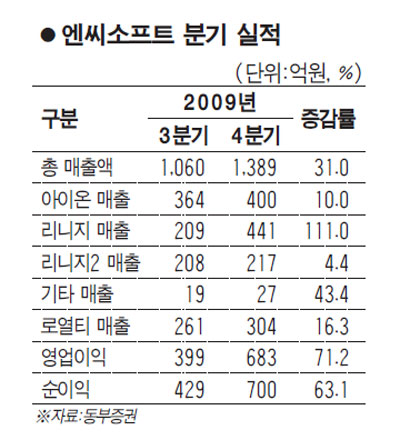

엔씨소프트가 오는 2011년 신작게임 출시에 대한 기대감과 저평가된 주가 수준이 부각돼 증권사들의 호평을 받았다. 신한금융투자는 10일 "엔씨소프트는 이벤트 프로모션 및 아이템의 유료화로 리니지 매출이 급증하며 지난해 4ㆍ4분기에 어닝서프라이즈(깜짝실적)를 기록했다"며 "하반기에 신규게임에 대한 기대감이 부각될 것을 고려하면 안정적인 수익성에 주목해야 한다"고 밝혔다. 엔씨소프트는 지난해 4ㆍ4분기에 본사 기준으로 매출액 1,389억원, 영업이익 683억원, 순이익 700억원을 기록했다. 직전 분기와 비교해 각각 31.0%, 71.2%, 63.1%나 급증했다. 최경진 신한금융투자 연구원은 "'돌아온 티셔츠 페스티벌 등 다양한 이벤트가 진행된 리니지가 트래픽 증가와 함께 사상 최대 매출액(441억원)을 기록했다"며 "아이템 유료판매의 영향이 컸던 점을 고려할 때 올해 리니지 매출의 추세적인 고성장을 전망하기는 어렵지만 부분 유료화 모델의 확대로 매출 활성화가 전망되는 점은 긍정적"이라고 분석했다. 엔씨소프트는 하반기부터는 '블래이드앤소울' 등 신작 게임과 관련한 주가 모멘텀이 발생할 것으로 기대된다. 정우철 미래에셋증권 연구원은 "개발비 300억원이 투입된 '블레이드앤소울'의 중국 등 해외수출계약이 상용화(2011년) 이전에 체결될 것으로 예상되고 오픈베타 서비스도 올 하반기에 가능할 것으로 보인다"며 "신규게임 모멘텀은 올 하반기부터 본격화될 것으로 기대된다"고 설명했다. 올 하반기까지 주가 상승 요인이 부재하다는 일부의 우려에 대해서도 적어도 주가가 하락하지는 않을 것이라는 전망이 많다. 황승택 하나대투증권 연구원은 "하반기까지 모멘텀 부재의 우려가 있지만 '블레이드앤소울'과 관련된 뉴스들이 기대감을 앞당기고 450억원 내외의 자사주 매입도 수급 개선에 영향을 줄 것"이라며 "주가의 하방경직성을 확보할 수 있는 가능성이 크다"고 평가했다. 전문가들은 이에 따라 중장기적인 관점에서 저가 매수할 것을 조언하고 있다. 연초 이후 지난 9일까지 코스피지수는 6.67% 떨어졌지만 엔씨소프트는 18.06% 급락한 상황이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >