|

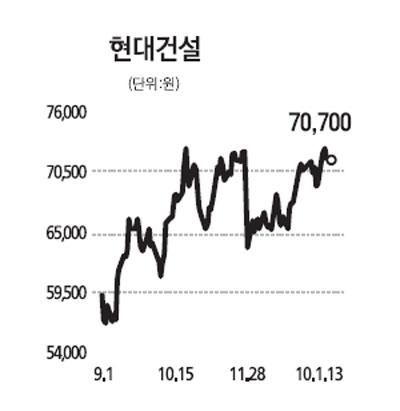

현대건설이 올해 대규모 해외수주에 성공하고 실적개선 추세를 이어갈 것으로 예상돼 주식을 적극 매수해볼 만하다는 의견이 나왔다. 하나대투증권은 13일 현대건설에 대해 "현대건설은 건설업종 내 최선호주로 현 주가 수준에서는 적극적으로 매수하기를 추천한다"며 투자의견으로 '매수', 목표주가는 9만2,000원을 제시했다. 현대건설이 올해 유망할 것으로 전망되는 이유로는 ▦실적호전 기대감 ▦대규모 해외 신규수주 가시화 등을 꼽았다. 특히 사우디아라비아 안부 산업단지 공사 일부와 브라질 화력발전소 건설사업 등 대표적인 해외수주가 올 2월에 있을 것으로 예상했다. 조주형 하나대투증권 연구원은 "현대건설의 올해 신규수주는 지난해 추정치보다 25.4% 증가한 19조원을 넘어설 것"이라며 "국내 수주는 지난해와 비슷한 10조원 수준을 기록할 것으로 보이지만 해외 수주는 전년보다 75% 늘어난 8조8,405억원을 달성할 것으로 판단된다"고 말했다. 올해 매출액과 영업이익도 크게 증가할 것으로 전망됐다. 2010년 현대건설의 매출액과 영업이익은 지난해보다 각각 10.4%, 18.1% 늘어난 10조3,350억원, 5,614억원에 이를 것으로 분석됐다. 조 연구원은 "매출이 크게 늘 것으로 예상되는 것은 올해 신규수주 물량 증가 때문이며 영업이익도 원가율 개선에 힘입어 매출보다 더 큰 폭으로 호전될 것"이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >