|

|

|

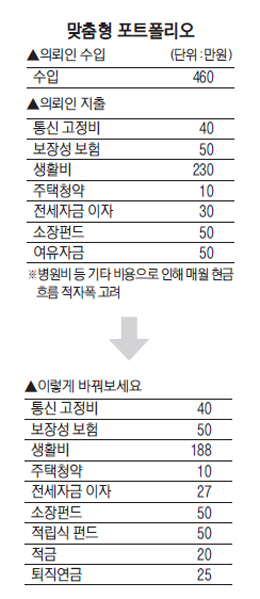

Q. 37살 회사원입니다. 세후 연봉은 약 5,500만원, 월 평균 수령액은 460만원 정도입니다. 소득공제장기펀드에 지난해 가입해 현재 월 50만원씩 총 800만원 가량 납입중입니다.

2억4,000만원 짜리 전세에 살고 있는데 1억원이 국민주택기금 대출금이고 매월 이자 30만원 가량을 납부하고 있습니다. 금융자산 2,000만원 정도는 적당한 투자처를 못 찾아 종합자산관리계좌(CMA)에 넣어 놓고 있습니다. 이밖에 청약저축에 매월 10만원, 가족 통신비에 20만원, 관리비 등 고정비에 20만원 가량을 쓰고 있습니다. 부부와 자녀 합산 보장성 보험금은 50만원 정도입니다. 생활비 지출 규모는 230만원 가량 입니다.

빠른 시일안에 1억원을 모아 대출금을 상환하고 싶습니다. 매달 돈이 남긴 하는데 퇴직연금을 가입해 세제 혜택을 늘려야 할지, 펀드를 더 가입할지 어떤 식으로 재태크를 설계해야 할지 고민됩니다

독자님의 월평균 수입액을 볼 때 꽤 고소득에 해당됩니다. 여기에 이미 소득공제장기펀드를 가입해 있으시고 보장성 보험금을 꾸준히 납입하고 계시니, 독자님은 이미 잘 짜여진 포트폴리오를 갖추고 있다고 생각됩니다. 현재 보유중인 금융자산과 월 지출에 대한 약간의 조정이 있다면 원하는 데로 빠른 시일 안에 1억원을 모아 대출금을 상환할 수 있을 것으로 판단됩니다.

우선, 금융자산에 대해서 이야기 해 보겠습니다. 가지고 계시는 종합자산관리(CMA)계좌의 여유자금은 대출금을 조기상환할지 아니면 투자를 통해 자산의 규모를 늘리지를 결정하셔야 합니다. 일반적으로 현금성 여유자금은 월 고정비의 3배~6배가 적당하다고 합니다.

독자님의 지출내역 중 이자와 통신비, 생활비의 50% 정도가 고정비라고 본다면 독자님은 약 200만원정도가 고정비라고 볼 수 있습니다. 독자님이 전세를 살고 계시므로 전세금 상승세를 고려해 현금성 자산으로는 고정비의 5배를 가정해 약 1,000만원정도를 보유할 것을 권장합니다. 이 자금은 만기일을 전세 만기일 즈음으로 맞춰 정기예금 등 안전자산에 둘 것을 권장합니다.

나머지 금융자산 1,000만원에 대해서는 투자를 할지 아니면 대출금을 상환할지 고민하셔야 합니다. 대출금을 만기에 한꺼번에 갚아야 한다는 생각보다는 여유자금이 있을 때 조금씩 갚아 나가는 방법도 좋습니다. 대출금 1억원에 월 30만원의 이자라면 약 3.6%의 대출이율로 판단됩니다.

자산을 불려서 대출금을 갚고자 한다면 투자수익률은 최소 연 3.6% 이상은 되어야 합니다. 이를 위해서는 위험자산의 비중을 높여야 합니다.

최근 한국, 중국, 미국 모두가 대세 상승기임에는 틀림이 없지만, 이미 높아진 주가를 고려할 때 목돈을 투자하기보다는 적립식으로 변동성을 줄이고 대출금 일부를 갚음으로 이자금액을 줄일 것을 추천드립니다.

그럼, 고객님의 월소득의 포트폴리오를 이야기해 보도록 하겠습니다. 이미 가입하고 계신 소득공제장기펀드는 최소 가입기간이 5년입니다. 앞으로 5년간 추가 납입 하고 연평균 5%의 수익이 난다고 가정하면 5년 뒤 약 4,100만원가량이 될 것입니다. 남은 대출금 9,000만원 중 4,100만원을 제외한 4,900만원을 5년 내 갚기 위해서는 연평균 5%의 수익률을 가정해 매월 73만원이 필요합니다. 현재 수입에 지출을 제외하면 약 50만원이 남으므로 모자라는 23만원은 매월 생활비에서 줄여야 합니다. 만약 생활비를 조금 더 줄일 수 있다면 퇴직연금펀드에 가입할 것을 추천합니다. 이는 연금저축 이외에 추가로 연간 300만원까지 13.2%의 세액 공제를 받을 수 있으므로 노후준비와 함께 세액 공제로 세금혜택까지 받을 수 있기 때문입니다.

생활비를 줄이는 좋은 팁은 가계부를 작성하는 것입니다.

최근에는 스마트폰의 좋은 애플리케이션이 많이 나와 있어 카드 사용내역을 스스로 분석해주기도 합니다.

직접 수기로 작성해 보는 것도 가계의 돈 흐름을 파악할 수 있다는 점에서 권장해 드릴만 합니다.

또 포트폴리오를 잘 짜는 것만큼 중요한 것이 바로 불필요한 지출을 줄이는 것입니다. 본인의 소비내역에 외식비 등 불필요한 소비는 없는지 파악하여 이를 줄여 나간다면, 얼마든지 독자님의 재무목표를 달성 할 수 있을 것입니다. 독자님의 건승을 기원합니다.

※실전 재테크의 지상 상담을 원하는 독자께서는 △장단기 재테크 목표 △구체적인 자금 지출수입 등 재테크 현황 △알고 싶은 금융상품 등을 구체적으로 적은 편지를 서울경제 금융부 e-메일(skdaily@hanmail.net)로 보내주세요.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >