|

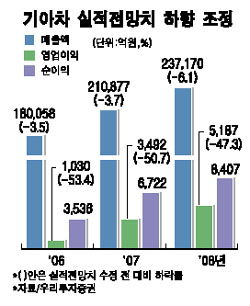

한달 넘게 파업을 벌이고 있는 기아차에 대해 증권사들이 잇달아 투자의견을 하향 조정하고 있다. 우리투자증권은 28일 3ㆍ4분기에 환율과 유가ㆍ금리 등의 대외변수가 우호적으로 돌아섰지만 기아차는 파업 지속으로 분기 실적에 타격을 입을 것으로 전망된다며 투자의견을 기존 ‘매수’에서 ‘보유’로 낮추고 목표주가도 2만원에서 1만7,000원으로 하향 조정한다고 밝혔다. 기아차는 지난달 18일 이후 계속되는 파업으로 현재까지 3만8,000대에 달하는 생산차질을 빚고 있다. 안수웅 우리투자증권 애널리스트는 “노사협상 타결 시점에 따라 달라지겠지만 기아차의 3ㆍ4분기 생산을 전 분기 대비 14.7% 감소한 25만대로 전망한다”며 “임금인상 부담과 가동률 하락으로 인해 영업이익도 손익분기점 수준인 10억원에 그칠 것”이라고 내다봤다. CJ투자증권도 경기둔화에 따른 내수부진에 더해 파업 장기화라는 악재까지 겹친 기아차에 대해 판매대수 전망치를 낮추고 투자의견을 ‘보유’로 하향 조정했다. 최대식 CJ증권 애널리스트는 “8월의 판매 부진으로 3ㆍ4분기 매출은 4조원 이하, 영업적자는 전 분기보다도 확대될 전망”이라며 “올해 연간 매출추정액은 17조9,172억원으로 1.6% 낮추고 영업이익도 1,010억원으로 35.3% 하향 조정했다”고 설명했다. 이에 따라 주가는 1만4,000~1만7,000원의 박스권에서 움직일 것이라고 최 애널리스트는 예상했다. 앞서 기아차에 대한 커버리지를 재개한 한화증권도 불투명한 손익개선 여부와 낮은 수익성, 내수시장에서의 경쟁 심화 등을 이유로 투자의견을 ‘시장수익률’로 하향 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >