|

CJ오쇼핑(035760)이 올해 증시에서 승승장구할 이유는 많다. 인기가 많은 단독 브랜드 제품을 늘리고 경쟁력 있는 TV 판매 상품의 유통경로를 온라인과 모바일로 확대해 실적 개선이 예상된다. 종합유선방송사업자(SO)와의 TV송출료 협상도 진행 중이어서 비용 절감 측면에서도 기대할 만한 부분이 있다. 투자기간을 지나 본격적인 턴어라운드가 기대되는 해외 사업장 전반의 실적 개선도 올해 CJ오쇼핑이 질적으로 성장하는 데 도움을 줄 것으로 전망된다.

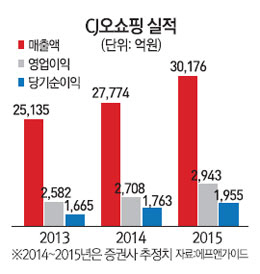

14일 금융정보업체 에프앤가이드에 따르면 증권사들이 추정한 CJ오쇼핑의 올해 예상 영업이익 평균치는 지난해보다 8.69% 증가한 2,943억원으로 집계됐다. 매출액은 8.65% 늘어난 3조176억원, 순이익은 10.92% 증가한 1,955억원을 기록할 것으로 전망된다. 시장 전문가들은 지난해 4·4분기 실적을 저점으로 올해부터 실적 개선이 이뤄질 것으로 내다보고 있다. 유주연 메리츠종금증권 연구원은 "지난해 모바일 적자 사업부 개편, TV 상품 판매 비중확대 등 수익성을 고려한 전략 수정으로 인한 비용부담이 집중됐다"며 "지난해 4·4분기 실적을 저점으로 올해 실적이 턴어라운드할 것"이라고 내다봤다.

턴어라운드 기대감을 갖게 하는 첫 번째 요인은 판매량이 많았던 단독 판매제품 브랜드인 '온리원(OnlyOne)' 브랜드 제품을 다양하게 내보인다는 점에 있다. CJ오쇼핑 관계자는 "기존 온리원 브랜드는 옷과 식품 등이 주력이었지만 주방용품 등으로 상품 카테고리를 더욱 확대할 계획"이라며 "상품의 질이 검증된 TV 판매 상품을 온라인과 모바일로 연계 판매하는 것도 실적 개선에 힘을 보탤 것으로 전망된다"고 말했다.

SO와의 TV 송출수수료 협상에서 우위를 점하는 것도 비용 절감 측면에서 호재다. 여영상 한국투자증권 연구원은 "중장기적으로 케이블·IPTV 등 채널이 늘어나면서 TV쇼핑 효과가 약화하고 있어 케이블 방송사들의 TV 송출료 협상력이 떨어지고 있다"며 "CJ오쇼핑이 SO 송출수수료 협상에서 비용을 절감할 수 있는 여지가 높다"고 말했다.

해외 사업장은 상하이를 제외하고 전반적인 턴어라운드가 기대된다. 필리핀과 중국 천천(톈진), 일본·베트남은 손익분기점 도달 이후 이익 기여도가 확대되고 있고 인도 법인은 창고 화재로 손실이 반영된 후 실적 정상화가 기대된다. 여 연구원은 "동방 CJ(상하이)를 제외한 나머지 CJ오쇼핑의 해외 법인들은 그동안 투자기간을 지나 올해부터 턴어라운드할 가능성이 높다"고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >