환율 하락 대표적 수혜주 꼽혀<br>원당값 급락·핵산값 상승등 호재 잇달아<br> 삼성생명 주식 매각땐 5,000억원 유입<br> M&A 자금 활용등 사업영역 확대 기대

CJ제일제당은 최근 환율 하락, 원당 가격 급락, 라이신 및 핵산 가격 상승, 삼성생명 보유 주식 매각 등 각종 호재에 힘입어 투자 메리트가 높은 종목으로 꼽히고 있다. 특히 CJ제일제당은 원ㆍ달러 환율이 1,100원대를 간신히 지키고 있는 상황에서 '원화 강세의 대표적 수혜주'로 평가된다. 이에 따라 그 동안 CJ제일제당 주가 흐름에 걸림돌로 작용했던 식품업계의 전반적인 가격 인하, 할인점 최저가격제 등도 더 이상 중요한 이슈가 되지 못하고 있다.

증권업계에 따르면 지난해를 기준으로 CJ제일제당의 원재료 수입 규모는 7억달러, 외화부채는 6억달러 정도다. 선물환 및 통화구조화 상품 등을 통해 20~70% 정도를 헤지하고 있지만 여전히 환율은 CJ제일제당의 이익과 주가에 결정적 영향을 미치는 핵심변수다.

백운목 대우증권 연구원은 "환율 하락은 CJ제일제당의 영업이익과 순이익에 긍정적 영향을 미친다"며 "30% 헤지한다고 가정했을 때 올해 CJ제일제당의 순이익은 환율이 50원 정도 하락하면 11.1% 증가하고 100원 하락하면 22.2% 증가할 것으로 예상된다"고 말했다.

국제적으로 라이신 및 핵산 가격이 상승하고 원당 가격은 하락하고 있는 점도 CJ제일제당에 호재다. 라이신은 돼지 사료에 사용되는 필수 아미노산으로 CJ제일제당 해외 바이오 계열사의 주요 생산품이다. 이에 따라 가격 상승은 실적 증가로 직결된다. 라이신 가격은 4월 현재 톤당 1,800달러로 지난해 평균 1,380달러 대비 30.4% 올랐고 핵산 역시 1ㆍ4분기 ㎏당 15~16달러에서 4월에는 18달러까지 상승했다.

반대로 원당은 CJ제일제당의 주요 수입 품목으로 가격이 떨어질수록 원가 경쟁력이 높아진다. 백 연구원은 "CJ제일제당은 1ㆍ4분기에 매출액 9,800억원, 영업이익 600억원, 순이익 650억원 등을 올린 것으로 추정되는데 원당 가격 급등으로 설탕 부문에서 적자를 낸 것을 고려하면 좋은 실적"이라고 평가했다. 그는 "1ㆍ4분기 실적 중 옥의 티라 할 수 있는 설탕 부문도 최근 원당 가격이 급락하고 있어 3ㆍ4분기 이후에는 흑자 전환할 것"이라고 내다봤다.

증권가에서는 CJ제일제당을 환율 수혜주일 뿐 아니라 삼성생명 상장에 따른 수혜주로 평가한다. CJ제일제당은 삼성생명 주식을 960만주(액면가 500원 기준) 보유하고 있으며 이 중 500만주가 상장 과정에서 구주 매출에 포함돼 매각될 예정이다. 공모가격을 주당 10만원으로 가정하면 약 5,000억원의 현금이 유입된다.

강현희 동양종금증권 연구원은 "CJ제일제당은 매각대금의 30% 정도를 차입금 상환에 사용해 이자비용을 줄이고 나머지는 해외 바이오 및 식품 계열사의 인수합병(M&A) 자금으로 사용해 글로벌 식품회사로서 영역을 확대해나갈 것으로 예상된다"고 말했다.

이경주 한국투자증권 연구원도 "삼성생명 기업공개(IPO)에 따라 수천억원의 현금이 유입되는 것은 당연히 호재"라며 "CJ제일제당은 식음료업종 내 최선호주"라고 꼽았다.

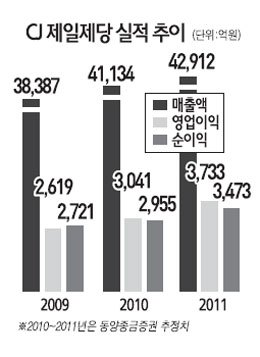

김진수(사진) CJ제일제당 대표는 "CJ제일제당은 지난 2008년 3조4,949억원의 매출을 올리며 식품 업계 최초로 3조원 매출을 돌파했다"며 "올해는 업계 최초로 4조원을 달성할 것으로 보인다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >