|

10월 주식상장을 목표로 하고 있는 산은금융지주는 기업공개(IPO) 성공 못지않게 적정 기업가치의 평가도 중요하다. 적정 가치보다 공모가격이 높을 경우 공모자체가 실패로 끝날 수 있고 그렇다고 가격이 낮으면 헐값 매각 논란에 휩싸일 수도 있기 때문이다. 물론 공모가격이 주가순자산비율(PBR) 1배를 맞출 수 있다면 아무런 문제가 없다. 하지만 현재 상장돼 있는 금융지주회사의 PBR 평균이 0.67배에 불과하다. 산은금융이 PBR 1배를 받는 것이 쉽지 않다는 뜻이다.

산은금융은 그래서 소매금융에 영역을 넓히기 위해서 팔을 걷었다. 무점포뱅킹 'KDB다이렉트'는 물론 체크카드 시장 진출, 우체국 금융망 이용 등이 대표적이다. 기업가치를 평가 받을 때 약점을 최소화하겠다는 취지에서다.

◇다이렉트 뱅킹 성공…오프라인 목표 점포 수도 대폭 축소=수신기반을 늘리기 위해 꺼내든 'KDB다이렉트뱅킹'은 성공을 거두고 있다.

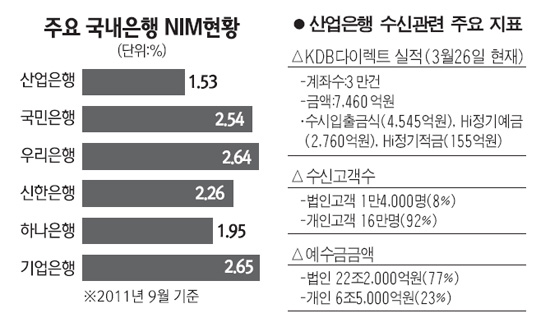

지난해 10월 도입한 다이렉트뱅킹은 매달 1,000억원 이상의 자금이 몰리고 있다. 지난 26일 현재 계좌 수는 3만좌, 수신잔액은 7,460억원에 달한다. 수시입출금식이 4,545억원으로 가장 많고 ▦Hi 정기예금 2,760억원 ▦Hi 정기적금 155억원 등이다. 그렇다 보니 수신고객수도 개인이 16만명(92%)으로 급증했고 예수금 총액도 28조7,000억원(법인 22조2,000억원, 개인 6조5,000억원)에 이른다.

다이렉트뱅킹을 통한 수신기반 확충에 자신감이 붙어서인지 산은금융은 점포 개설도 당초 목표치 200개 점포에서 135개 점포로 대폭 낮췄다. 산은 관계자는 "다이렉트뱅킹이 좋은 성과를 나타내고 있어 점포도 PB영업 유망 지역을 중심으로 해 늘려나갈 것"이라고 말했다.

◇그래도 2% 부족한 IPO프리미엄 요인=수신기반이 빠른 속도로 확충되고 있지만 IPO 과정에서 적정 프리미엄을 받기에는 역부족이라는 게 증권가의 판단이다. 핵심 계열사인 산업은행의 경영지표도 시중은행 가운데 중하위권 수준이다. 예컨대 순이자마진(NIMㆍ2011년 9월 말 기준)은 1.53%로 주요 은행의 평균(2.37%)보다 0.84%포인트 낮다. 또 자기자본이익률(ROE)도 6.5%로 업계 평균 10.3%보다 뒤처진다. 포트폴리오 역시 기업에 쏠림 현상이 높고 자금조달의 산업금융채 비중이 34.4%(지난해 말 기준)에 달하고 있다. 물론 산업은행은 총자산수익률(ROA)이 0.88배로 업계 평균(0.81배)을 웃도는 점, 국제결제은행(BIS) 비율이 15.5%로 업계 최상위권이라는 점은 긍정적이다.

산은금융 역시 이런 현실은 잘 인식하고 있다. 산은 고위 관계자는 "개발금융은 물론 풍부한 기업구조조정 경험, 프로젝트파이낸싱(PF) 등에서는 독보적이지만 여타 지표에서 시중은행에 비해 뒤진 것도 사실"이라면서 "개인 수신기반 확충에 나선 것도 이런 약점을 줄이기 위함"이라고 말했다.

하지만 업계에서는 산은금융이 기업가치를 단기간 올리는 데는 한계가 있는 만큼 최소물량(10%)만 IPO를 한 뒤 점차 기업가치를 높이는 전략을 구사할 것으로 내다보고 있다. 시중은행의 한 관계자는 "예상 시가총액이 20조원인데 10%만 공모해도 그 규모는 2조원에 달한다"면서 "최소물량 IPO 이후 기업가치를 높이기 위한 인수합병(M&A) 전략을 펼칠 것"이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >