|

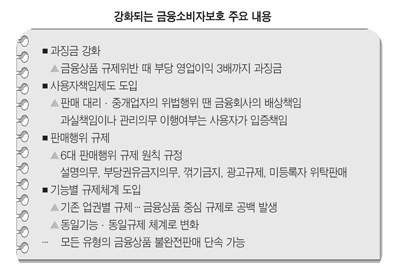

금융위원회가 지난 16일 최종안으로 금융소비자보호법을 내놓자 금융회사들은 강화된 소비자보호의 내용이 어떤 것인지에 신경을 곤두세웠다. 금융소비자보호원이 어디에 설치되고 제재권이나 인사나 예산이 어디에 귀속되는지에 관심을 쏟았던 금융감독원과는 달랐다. 금융회사들은 강화된 소비자보호 규정이 앞으로 영업에 어떤 영향을 미칠지에 더 관심을 쏟았던 셈이다. 새로 만들어진 소비자 보호규정의 뚜껑을 열리자 금융회사들의 표정에는 당혹감이 가득했다. 예상은 했지만 최종안의 수위가 너무 높아 금융회사들의 영업활동에 상당한 제약이 따를 수밖에 없다는 이유에서였다. ◇금융소비자 보호, 얼마나 강화됐나=정은보 금융위 금융정책국장은 "모든 금융상품의 불완전판매 요소를 걸러낼 수 있는 빈틈없는 규제체제를 구축했다"고 평가했다. 상품별로 규제가 이뤄지다 보니 그간 단속의 공백이 많았는데 이를 기능별 규제로 바꿔 앞으로 불완전판매는 어려울 것이라는 얘기다. 실제로 내용은 상당히 구체적이고 규제도 강화됐다. 예컨대 키코(KIKO)와 저축은행 후순위채 등 금융상품을 불완전판매 한 금융회사는 부당 영업이익의 3배까지 과징금을 물어야 한다. 이전에 최고 1억원에 비하면 사실상 과징금의 규모를 가늠할 수 없다. 불완전 판매가 이뤄질 경우 금융상품을 판매한 금융회사까지 책임을 지고 제재하는 근거도 마련했다. 판매 대리ㆍ중개업자에게 책임을 미루던 관행을 아예 차단하겠다는 것이다. 금융소비자가 손해배상을 요구할 경우 금융상품 판매채널에 잘못이 있더라도 금융회사가 배상책임을 지고 또 과실책임원칙 등의 입증책임도 금융회사가 갖도록 강화했다. 또 금융상품을 판매할 때 적합성, 적정성, 설명의무, 꺾기판매 금지, 부당권유 금지 등 6대 원칙도 도입해 상품별로 차별화한 규제를 적용할 방침이다. ◇금융회사 당혹…"상품판매, 쉽지 않을 듯"=금융회사들은 사용자책임이 강화된 부분에 주목하고 있다. 기존에는 상품을 실질적으로 판매한 '대리ㆍ중개업자(판매채널)'의 책임이 우선 주어졌지만 앞으로는 금융회사 역시 손해배상이나 책임에서 자유로울 수 없기 때문이다. 심지어 금융회사는 판매채널이 소비자에게 피해를 끼칠 경우 과실책임이나 관리의무 이행 여부를 피해자가 아닌 사용자가 입증책임을 갖는다. 과징금이 부당 영업이익의 3배까지 부과된 것 등을 두고 시중은행의 한 관계자는 "사용자가 입증책임이 강화된데다 과징금까지 폭을 가늠하기 힘들면 사용자로서는 판매채널 관리에 더 신중해 질 수밖에 없다"고 말했다. 금융소비자와 금융회사 간 분쟁조정 때 500만원 이하의 소액에 대해 금융회사의 소송제기가 금지되는 것도 금융회사로는 부담이다. 현재는 소비자와 금융회사가 갈등이 생겨 금융위에 분쟁조정을 신청하더라도 한쪽이 소송을 제기하면 금감원의 조정 권한이 없어져 자동으로 분쟁조정이 중단되고 있다. 그러나 이런 점을 악용하는 금융회사가 늘자 이를 원천적으로 막은 셈이다. 보험업계 한 관계자는 "소송이라는 것은 정당한 법에 의해 누가나 제기 할 수 있는 자유인데 또 다른 법안을 만들어 보험사의 권리를 침해하는 것은 정당하지 않다"고 토로했다. 금융상품 판매할 때 적합성과 적정성 등 6대 원칙을 도입한 것을 두고도 금융계는 "현재도 일부 상품의 경우 신규로 가입하는 데 한 시간이 걸리는 경우도 있다"면서 "고객의 투자성향이나 재산 등을 모두 파악하고 적정상품을 판매하는 일련의 과정이 쉽지는 않을 것"이라고 말했다. 결국 선진화한 소비자 보호의 그릇을 제대로 만들려면 금융회사들이 자신들에게 새롭게 채워진 족쇄를 얼마나 빨리 벗겨내느냐에 달려 있게 됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >