|

가업상속 공제를 받기 위한 신탁 주식의 실명확인 절차가 간편해진다. 과거 규정에 의해 명의만 빌려 발기인을 양산했던 창업자들이 2세로 가업을 넘길 때 발생하는 세금부담이 줄어들게 됐다.

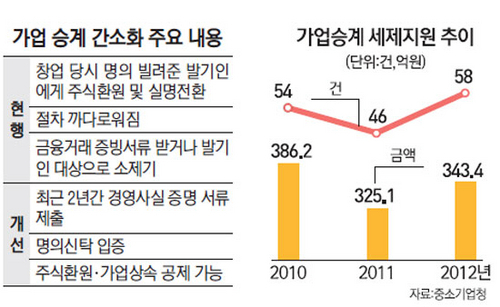

국세청의 한 관계자는 25일 "가업상속 공제를 받기 위해서는 창업자가 명의만 빌린 발기인의 주식이 실제로는 본인의 주식이었다는 사실을 입증해야 하는데 창업 당시의 금융거래를 증명해야 하는 등 절차가 까다로웠다"면서 "하반기부터 최근 2년간 경영 사실을 입증하면 발기인에 명의신탁한 주식을 실명전환해 2세에게 상속할 수 있다"고 말했다.

명의신탁 환원 문제는 중소·중견 기업이 가업상속 공제를 받지 못하게 하는 걸림돌이 돼왔다. 지난 2001년 이전에는 법인 설립시 발기인을 3인 이상 두도록 했는데 이 때문에 많은 창업자가 명의만 빌린 발기인을 올렸다. 하지만 창업자가 가업을 승계할 때 발기인에게 넘긴 명의신탁 주식이 실제 본인의 주식이었다는 사실을 입증하지 못하면 가업상속재산 공제 혜택을 받지 못했다. 현행법으로는 창업 당시 주식을 넘긴 금융서류 등을 토대로 일선 세무서가 판단하도록 하고 있지만 실제 인정되는 경우는 많지 않다. 상속자는 발기인을 상대로 진짜 주인을 가리는 '법적 소송'을 거쳐야만 소유권을 인정받는 사례가 비일비재했다. 중소기업의 한 관계자는 "소유권 분쟁을 거쳐야 하는 만큼 비용은 물론 상속 절차나 세금 등에서 많은 어려움이 있었다"고 말했다.

국세청은 이에 따라 창업자가 최근 2년간 주요 경영사항 결정시 결재한 서류나 회의록 등을 제출하면 실제 경영자로 인정받을 수 있도록 한다. 증여세나 상속세에 대한 각종 공제 혜택을 받을 수 있다. 매출액 3,000억원 미만의 기업을 물려받을 경우 증여세와 상속세를 최대 500억원 한도로 100% 공제되며 최대 50%가 적용되는 증여세도 10%로 낮아진다.

다만 중소기업 업계는 신탁 주식 실명확인 절차 간소화에 환영하면서도 근본적으로 가업상속 공제 대상을 넓혀야 실질적인 도움이 된다고 강조하고 있다. 가업을 넘겨받은 후 10년간 종업원 수를 유지하고 업종전환이 금지되는 사후요건 규제가 상속자의 기업경영에 어려움이 많다는 얘기다.

상속 10년 동안 정규직 근로자 평균 인원 100%(중견기업은 120%)를 유지하지 않으면 일부 예외를 제외하고 세액을 100% 추징당한다. 형제자매, 며느리와 사위가 여러 명 있어도 상속 공제를 받을 수 있는 사람은 원칙적으로 한 명이다. 최근 정부가 배우자까지로 공동 상속을 넓히기는 했지만 업계는 여러 명의 자녀로 확대해야 한다는 입장이다.

한 가업상속 전문 세무사는 "오너가 운영해도 종업원 수를 10년간 유지하는 것은 힘들다"면서 "가업상속을 고민하던 창업자들이 사후관리에 부담을 느껴 주저하는 사례가 많기 때문에 신탁 주식 실명전환만 갖고는 가업상속 활성화가 어려울 것"이라고 말했다. 물론 일각에서는 사후요건이 있어야만 창업자와 상속자 간의 편법 재산상속을 막을 수 있다는 지적도 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >