|

|

기준금리가 사상 처음 1%대에 진입하면서 가뜩이나 저수익에 시달리는 금융업계의 시름이 더 깊어지고 있다. 이번 기준금리 인하로 1%까지 떨어진 은행권 예대마진이 더욱 줄어들 것으로 보여 경영 악화가 불가피할 것으로 전망된다. 지금까지 비용 절감과 수익원 다각화 등으로 버텨왔던 은행업계는 사실상 규제로 묶여 있는 수수료 인상 문제를 금융당국이 진지하게 논의해야 한다는 입장이다.

12일 시중은행들은 금리 인하 이후 수신과 여신 금리가 추가로 하락할 경우 올해 순이익이 더 줄어들 것으로 전망했다. 대형은행의 한 관계자는 "기준금리가 0.25%포인트 내려갈 때마다 연간 순이익이 수천억원씩 감소한다"며 "이번 기준금리 인하로 수익성 악화가 불 보듯 뻔하다"고 말했다.

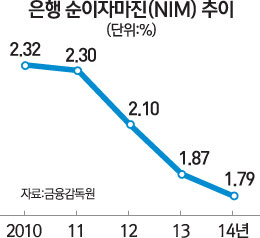

은행 수익의 90% 이상을 담당하는 이자 수익은 금리 변동에 민감하게 영향을 받을 수밖에 없다. 실제로 은행권 순이자마진(NIM)은 2005년 2.81%이었으나 지난해 1.79%까지 떨어지며 역대 최저 수준을 기록했다. 이는 2009년 금융위기 직후인 1.98%보다 낮다. 이번 추가 금리 인하로 인해 순이자마진의 최저치 경신 역시 확실한 상황이다.

예대금리를 똑같은 폭으로 인하하더라도 순이자마진이 떨어지는 이유는 은행권의 여신과 수신금리의 만기가 다르기 때문이다. 대출의 상당 부분을 차지하는 주택담보 대출은 석 달마다 조정되는 코픽스 금리를 반영하기 때문에 시중금리가 인하될 때 비교적 빠른 시간 안에 반영된다. 반면 정기 입출금식 예금의 경우 보통 만기가 1년 이상이기 때문에 기존에 수신한 예·적금의 경우 1년 이상이 지나야 저금리를 반영할 수 있다. 임일섭 우리금융경영연구소 실장은 "여수신 금리의 만기 불일치로 일반적으로 은행들은 금리 인하 시기에 수익성이 악화되고 반대로 금리 인상 시기에 수익성이 좋아진다"고 설명했다.

특히 그동안 금융권에서는 비이자수익을 늘려 수익구조를 개선하기 위해 노력해왔지만 아직 역부족이다. 금융감독원에 따르면 지난해 국내 은행의 총이익 38조5,000억원 중 이자이익이 차지하는 비중은 90.6%인 34조9,000억원으로 전년 대비 제자리걸음에 그쳤다. 2·4분기 이후 소폭 증가세를 보였으나 8월과 10월 기준금리 인하 이후 하락 반전했다. 올해는 지난해 수준의 이자이익을 유지하는 것도 불가능할 것이라는 게 은행권 관계자들의 일치된 전망이다. 정희수 하나금융경영연구소 개인금융팀장은 "2011년 이후부터 기준금리와 순이자마진이 같이 가는 동조화 현상이 뚜렷해졌다"며 "지난해에 이어 올해도 기준금리가 내려간 이상 은행의 수익성이 더 악화할 가능성이 크다"고 말했다.

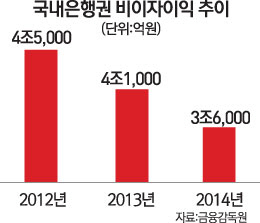

반면 비이자이익 비중은 9.4%로 3조6,000억원에 불과했다. 더 큰 문제는 비이자이익 규모가 2012년 4조5,000억원에서 2013년에는 4조1,000억원, 지난해는 3조6,000억원으로 매년 줄고 있다는 점이다.

이는 비이자이익 중 대부분을 차지하는 수수료 수익이 정부의 폐지 또는 인하 압력으로 매년 감소하고 있기 때문이다. 수수료 수익은 2011년 4조9,000억원이었으나 2012년 4조7,000억 2013년 4조1,000억으로 매년 줄었다. 그나마 은행들의 신사업 발굴 등의 노력으로 지난해에는 다소 증가한 4조6,000억원을 기록했다.

경영 악화에 대응하기 위해 비용 절감과 수익원 다각화로 대응하고 있지만 한계가 분명하다는 게 은행 관계자들의 하소연이다. 게다가 정부당국이 법인세와 일자리 문제를 놓고 연일 금융권을 질책하는 최근 상황과 더욱 중요한 영업기반을 고려했을 때 은행들이 마냥 점포합병 및 인원 구조조정 등을 단행할 수 없는 형편이다.

따라서 금융업계에서는 저금리에 따른 예대마진 하락이 불가피한 만큼 수수료 인상에 대한 규제를 풀어 숨통을 틔워줘야 한다는 목소리가 나오고 있다. 특히 저금리 시대에 수수료까지 묶이면 금융사로서는 투자 여력이 줄기 때문에 해외 진출이나 신규 투자에 제약이 따른다.

한 시중은행장은 "은행도 산업인데 적정 수익을 낼 수 있게 해줘야 한다"면서 "정부 차원에서 수수료 문제를 전반적으로 검토해 풀 건 풀고 놔둘 것은 놔둬야 한다"고 지적했다. 또 다른 시중은행 고위관계자 역시 "우리나라는 여전히 수수료에 대해 간섭이 많은데 금융당국이 금융 선진화를 요구하면서 다른 한편으로 수수료를 묶어 두는 것은 이율배반적"이라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >