|

3,000억원 사기 대출 사건으로 외상매출채권담보대출을 둘러싼 점검 시스템이 총체적으로 부실했다는 지적이 제기되고 있다. 은행들이 대기업 담보만 믿고 서류점검에만 매몰되다 보니 외상매출채권 확인절차가 허술했고 신용평가사의 평가 시스템이나 대출 사후 관리를 맡는 은행의 여신감리 시스템 역시 거름막 역할을 하지 못했기 때문이다.

금융당국도 여신심사·여신감리 등 시스템 전반에 누수가 있다고 보고 행정지도에 나섰다. 일단 외담대를 실행하는 금융회사에 매출채권이 정상적으로 발생했는지 여부를 확인하도록 사업장을 방문하고 납품내역 등의 서류도 대기업 공식 채널을 통해 검증하도록 조치했다. 외담대가 무형의 채권을 담보로 하는 만큼 리스크가 적지 않음에도 점검의 무게중심이 관행적으로 서류작업 위주로만 이뤄지고 있는 데 따른 것이다. 당국의 한 관계자는 "현장점검을 하는 은행들도 거래 초반에만 반짝하는 경향이 강한데 수시점검할 필요가 있다"고 말했다.

◇서류 위주 형식적 점검, 피해 키워=금융계는 외담대 점검이 형식적이었던 까닭에 사기 대출이 장기간 발각되지 않았다고 입을 모은다.

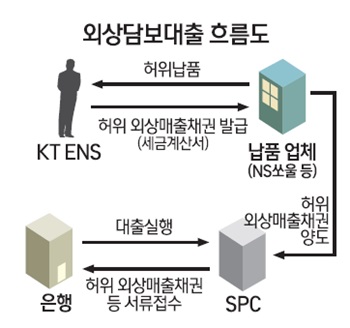

이번 사기 대출의 메커니즘을 보면 일단 납품업체가 KT ENS에 납품을 하면 KT ENS가 세금계산서를 끊어줬다. 납품업체는 이 외상대출채권을 특수목적법인(SPC)에 양도했고 SPC는 외상매출채권을 담보로 은행에 대출을 받는 구조였다. 그런데 대출의 근거인 외상매출채권이 거짓임이 드러난 것이다. 하나·국민·농협 등은 SPC가 제출한 서류가 완벽했고 세금계산서에 10%의 부가세가 붙는다는 점과 그간 대출상환이 제대로 이뤄졌다는 점, 그리고 대기업인 KT의 변제능력만 믿었다가 발등이 찍혔다고 볼 수 있다. 은행이 외상매출채권 발생 단계부터 정상 거래에 따른 것인지를 확인했다면 피해를 최소화할 수 있었던 셈이다.

이번에 피해를 입지 않은 일부 은행은 외상매출채권이 실제 거래에 따른 것인지 회계법인을 통해 전수조사를 하고 있다. 피해 은행들은 외담대가 100회 이상 발생했다는 점을 들어 현장검증이 현실에서 쉽지 않다고 주장한다. 하지만 은행이 주의를 기울였다면 꼭 전수조사가 아니더라도 대출 기업과 상시적 혹은 수시 접촉을 통해서도 이상징후를 발견했을 것이라는 비판은 피하기 어렵다.

◇신평사도 역할 못해…심사·여신감리 시스템 점검해야=한국신용평가는 이번 사기 대출에 연루된 5개 SPC가 조달한 외담대의 신용등급을 A, AA로 평가했다. 여러 납품업체가 만든 SPC가 대출상환이 안정적이라는 이유로 높은 등급을 준 것이다. 아이러니한 것은 신평사는 은행에서 받은 자료를 근거로 신용평가를 했다고 밝히고 있고 은행들은 신평사의 평가를 믿고 대출을 실행했다며 서로에 책임을 떠밀고 있다는 점이다.

대출의 근거가 되는 자료검증에 소홀할 경우 2차 검증 자체가 무위로 돌아갈 수밖에 없다는 점을 여실히 보여주는 대목이다. 이 때문에 대출 집행 이후를 책임지는 여신감리 시스템을 보다 꼼꼼히 만들어야 한다는 목소리도 나온다.

시중은행의 한 관계자는 "구조화 여신은 감리가 어려울 수밖에 없다"며 "대출을 의뢰한 기업의 매출 규모 대비 매출채권 규모 등을 세심하게 따지고 내부 직원에 대한 감독도 철저히 해야 한다"고 말했다.

◇사기 연루 협력업체 7곳…수사도 속도=수사당국 등에 따르면 KT ENS 직원의 도움으로 사기 대출을 받은 협력업체는 6곳이 아닌 7곳으로 확인됐다. 현재 NS쏘울 대표는 홍콩으로 출국했고 4개 협력사 대표는 국내로 잠적했다. 경찰은 2명의 대표에 대해서는 소환조사를 한 상태다. 특히 홍콩으로 도주한 것으로 알려진 전씨의 경우 마카오 등지 도박업체에 드나들며 VIP 대접을 받고 있는 것으로 알려져 인터폴에 수배를 요청했다. 수사당국 관계자는 "전씨 등이 검거되면 은행권의 공모 여부를 비롯해 스마트산업협회 회장인 중앙TNC 서모 대표의 역할, 대출자금의 사용처 등을 잘 알 수 있을 것"이라며 "수사가 진행되는 상황에 따라 압수수색을 하는 곳도 늘어날 수 있다"고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >