|

|

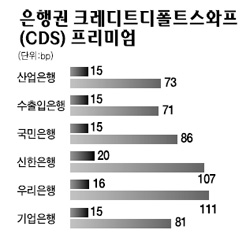

은행을 비롯한 금융회사들이 해외에서 채권을 발행할 때 적용되는 가산금리가 치솟고 있다. 9일 금융계에 따르면 국내 시중은행은 올해 초만 하더라도 영국 은행간 금리인 리보(Libor)금리에 23bp(0.23%포인트)의 가산금리를 얹어 해외에서 채권을 발행할 수 있었지만 올들어 이미 100bp 이상 급등함에 따라 이자부담이 1%포인트 이상 늘어났다. 은행 등 금융회사들이 해외에서 은행채를 발행하기 보다는 이자부담이 다소 적은 자산유동화증권(ABS)으로 눈을 돌리는 것도 자금조달 비용을 한 푼이라도 줄여보기 위한 고육지책이다. 현재 일부 은행의 경우 해외에서 발행한 채권의 크레디트디폴트스왑(CDS) 가산금리가 100bp 이상 수준에서 거래되고 있다. 결국 연초에 비해 6배 가량 부도위험이 높아진 셈이다. CDS 프리미엄은 채권의 신용위험을 별도로 떼어내서 거래하는 파생상품으로 발행한 기업의 부도위험을 반영한다. CDS 프리미엄이 상승하면 해외 투자자들은 국내 은행들이 해외 채권을 발행할 때 더 높은 금리를 요구할 수 있고, 이에 따라 은행의 자금 조달비용은 더욱 늘어나게 된다. 국책 은행인 산업은행의 경우 CDS프리미엄이 지난해 말 15bp였지만 지금은 73bp에 이른다. 올들어 5배 가량 급등한 셈이다. 산업은행에 비해 시중 은행의 상황은 더욱 심각하다. 신한은행의 CDS프리미엄은 같은 기간 20bp에서 107bp로 뛰어올랐고, 우리은행의 CDS프리미엄도 16bp에서 111bp로 6.6배 가량 급등했다. 이처럼 CDS 프리미엄이 뛰어오르면서 가산금리도 급등하는 추세다. 올해 초 국민은행은 리보금리에 23bp의 가산금리를 얹어 4억달러 규모의 해외채권을 발행했지만 지금은 가산금리가 100bp를 넘어섰다. 삼성카드의 경우 지난주 해외에서 3년 만기로 3억달러 규모의 해외 자산유동화증권(ABS)을 발행했는데 리보에 43bp의 가산금리를 얹어주었다. 이는 지난 4월의 가산금리 10bp에 비해 4배 이상 높은 수준이다. ● 주택대출 금리 한달새 0.32%P 급등

우리·신한銀등 변동형 8%대 속속 진입

1억대출 이자부담 한달새 年32만원 늘어

한 달 사이에 변동형 주택담보 대출금리가 0.32%포인트나 상승함에 따라 1억원을 대출받았을 경우 불과 1개월 만에 연간 이자부담이 32만원이나 늘어났다. 9일 금융계에 따르면 은행의 양도성예금증서(CD) 발행 확대로 CD금리가 연일 치솟고 있는 가운데 이에 연동된 변동형 주택담보대출금리도 최근 한 달 사이에 최고 0.32%포인트나 뛰어올랐다. 국민은행의 이번주 초 변동금리부 주택대출 금리는 6.33~7.93%로 지난 주초에 비해 0.09%포인트 상승했다. 우리은행과 신한은행은 6.57~8.07%와 6.67~8.07%로 각각 0.09%포인트 상승하며 최고금리가 나란히 8%를 훌쩍 뛰어넘었다. 하나은행은 0.07%포인트 상승한 6.97~7.67%로 고시해 최저 금리도 조만간 7%대로 진입할 전망이다. 기업은행과 외환은행은 6.58~8.04%와 6.71~7.99%로 고시해 최저금리가 지난 주초보다 각 0.05%포인트와 0.07%포인트 상승했다. 이에 따라 은행의 주택대출 금리는 한달 전에 비해 최고 0.32%포인트 급등하며, 정책 금리인 콜금리가 한 차례 인상된 것 이상의 효과를 내고 있다. 이처럼 변동형 주택대출 금리가 큰 폭으로 오르는 것은 최근 들어 기준금리로 삼는 CD 금리가 급등하고 있기 때문이다. CD(91일물 기준) 유통수익률은 지난 8일 5.67%로 2001년 6월12일(5.70%)이후 6년 반만에 최고치를 기록했다. CD금리는 지난 8월8일 이후 지난주말까지 4개월간 무려 0.57%포인트나 치솟았다. 은행들이 예금 이탈에 따른 부족 자금을 CD 발행을 통해 메우고 있기 때문에 CD 금리는 당분간 계속 오름세를 보일 것으로 전망된다. 현재 은행들은 예금이 크게 늘지 않는 만큼 당분간 금융채 및 CD 발행 확대를 통해 자금을 조달할 수 밖에 없는 입장이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >