대신證, 올 자기자본 이익률 5% 전망…투자의견 ‘매수’ 유지

호텔신라가 면세점 부문의 지속적인 호조에 힘입어 수익성 개선이 꾸준히 이어질 것으로 전망됐다.

대신증권은 4일 “올해 수익성 회복의 주 요소인 면세점 부문의 성장으로 호텔신라의 가치가 빠르게 개선되고 있다”며 투자의견 ‘매수’를 유지하고 목표주가로 9,000원을 제시했다.

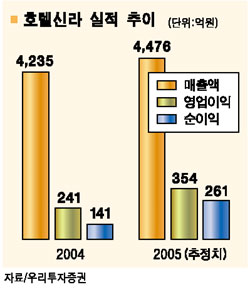

호텔신라의 올 상반기 매출액은 1,250억원으로 지난해 같은 기간보다 6.7% 증가했다. 이는 지난 6월까지의 내국인 출국자수가 464만여명으로 지난해 같은 기간에 비해 13.5% 늘었기 때문인 것으로 보인다. 대신증권은 현재 31% 수준인 내국인 면세점 이용객 비중도 앞으로 35%까지 늘어나면서 수익성이 개선돼 올해 자기자본이익률(ROE)이 5%에 이를 것으로 전망했다.

김병국 대신증권 애널리스트는 “면세점 부문뿐만 아니라 타워팰리스 내 헬스클럽인 반트와 베이커리 등 외부영업의 성장세도 주목할 만하다”며 “특히 최근 HSBC의 장내 매수 및 기관 매수세에 힘입어 펀더멘털과 수급 개선이 동시에 일어나고 있다”고 말했다.

우리투자증권도 이날 보고서를 통해 “지난해 면세점 부문이 호텔신라의 매출액과 영업이익에서 차지하는 비중이 각각 58%, 86%에 이른다”며 “올해 일본 관광객의 방문이 늘고 해외여행이 증가하는 추세를 감안하면 면세점을 통한 이익이 더 증가할 것으로 보인다”고 분석했다.

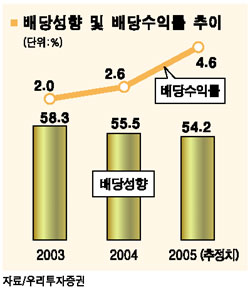

이왕상 우리투자증권 애널리스트는 “면세점을 중심으로 한 수익구조 개선 추세가 이어질 것”이라며 “올해 주당배당금도 지난해 대비 75% 상승한 350원에 이를 것으로 보여 배당주로도 투자가 유망하다”고 말했다. 또 “양호한 영업환경을 고려할 때 올해에도 50% 이상의 배당성향을 유지할 것으로 보인다”며 “올해 배당수익률은 현재가 기준으로 4.6%에 이를 전망”이라고 덧붙였다.

우리투자증권은 호텔신라에 대해 ‘매수’ 투자의견을 유지하고 목표주가를 기존 7,600원에서 8,900원으로 상향 조정했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >