|

국내 제조업의 단기차입금이 빠르게 불어나고 있다. 만기 1년 이내의 차입금이 전체 차입금에서 차지하는 비중이 4분의3에 달할 정도다.

미국의 양적완화(QE) 종료가 코앞으로 다가온데다 미국의 금리 인상 기대에 국제금융시장이 흔들리면 채권자들은 단기물부터 조기 상환을 요구할 수 있어 제조업의 자금난도 우려된다.

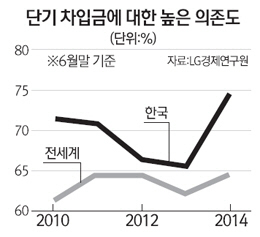

21일 LG경제연구원의 '국내 제조업의 성장 속도, 해외기업에 뒤처지기 시작했다' 보고서를 보면 올해 상반기 말 현재 우리 제조업의 총 차입금 중 단기가 차지하는 비중은 74.5%로 1년 전보다 10%포인트나 늘었다. 이는 전 세계 제조업 평균인 64.3%에 비해서도 높다.

이한득 LG경제연구원 연구위원은 "영업활동에서 발생하는 운전자산 및 투자활동에 필요한 현금 흐름이 증가하면서 단기차입금 조달이 늘어난 것으로 보인다"고 평가했다. 이번 조사는 국내 유가증권시장에 상장된 494개 제조업과 전 세계 64개국 1만5,254개의 상장기업을 대상으로 이뤄졌다.

제조업은 단기 원리금 상환 능력도 전 세계 평균치에 미달했다. 영업현금흐름 보상비율의 5년 평균은 31.1%로 전 세계 평균치인 42.5%에 비해 10%포인트나 낮았다. 영업현금흐름 보상비율은 영업활동에서 발생한 현금흐름으로 이자와 단기 차입금의 원금을 상환할 수 있는 능력을 보여주는 지표로 수치가 낮을수록 단기 원리금 상환 능력도 떨어진다는 뜻이다.

문제는 미국의 금리 인상 시점이 다가오면서 전 세계 금융시장이 요동칠 가능성이 높다는 점이다. 미국 등에서 더 높은 수익률을 올릴 수 있게 된 국제투자자들이 우리 제조업에 빌려준 단기 자금을 회수하거나 자금난이 발생한 금융기관이 조기 자금회수에 나서면 전체 차입금의 4분의3을 단기에 의존하는 제조업은 자금난에 빠질 수 있다.

한편 제조업체들은 성장성 면에서도 전 세계 기업들과 디커플링(탈동조화) 현상을 보이고 있다. 제조업의 매출액 증가율은 2010년 이후 하락세를 보이고 있고 상반기 매출액 증가율(전년 대비)도 0.9%에 그쳤다. 반면 전 세계 제조업들은 2012년을 기점으로 매출액 증가율이 반등해 올 상반기에 6%에 달했다. 우리 제조업의 매출액 증가율은 경쟁 관계에 있는 일본(8.3%)에도 한참 뒤처지는 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >