|

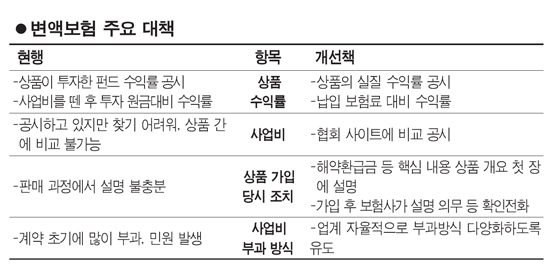

이르면 다음달부터 개별 변액보험상품의 사업비 수준과 납입 보험료와 비교한 수익률이 생명보험협회의 비교공시 사이트에 공개된다. 또 설계사들이 상품을 판매할 때 납입 보험료 대비 사업비 비중, 해약 환급금 규모 등 핵심 정보를 상품 설명서 첫 페이지에 적시하도록 했다. 변액보험의 상품 내용이 유리알에 담기는 셈이다.

금융위원회는 7일 이런 내용을 골자로 한 변액보험 제도개선 방안을 확정하고 늦어도 오는 8월까지 시스템을 정비해 적용하도록 결정했다.

금융위의 한 관계자는 "변액보험의 낮은 수익률 및 해지 환급률, 주요 정보에 대한 미흡한 공시 등이 부각되면서 소비자 불만이 증가하고 있는 만큼 이를 개선하는 데 주력했다"며 "고객 알 권리가 충족되면 업계도 자발적으로 문제점을 개선할 수밖에 없을 것"이라고 말했다.

◇상품별로 실질 수익률, 사업비 비교 가능=변액보험 논란의 진원지는 바로 수익률이었다. 기존에는 변액보험 상품 수익률이 아닌 투자한 펀드 수익률이 공시됐다. 더구나 펀드수익률도 납입 보험료 대비 수익률이 아닌 사업비를 떼고 난 후 투자된 원금 대비 수익률이라 실질 수익률과는 괴리가 컸다.

하지만 이번 대책으로 생명보험사들은 고객이 가입한 변액보험의 실질 수익률을 밝혀야 한다. 사업비 수준을 공개하도록 한 점도 눈에 띈다. 금융 당국은 상품 수익률과 사업비가 협회 사이트에서 비교할 수 있도록 공시됨에 따라 사업비 축소 등 긍정적 변화를 기대하고 있다.

보험 계약 당시 해약 환급금 등 꼭 점검해야 할 내용을 상품 설명서 첫 페이지에 모두 설명하고 계약이 성사된 뒤 보험사들로 하여금 설명 확인 전화(일명 해피콜)를 하도록 한 것도 고객 알 권리에 부합하는 조치로 꼽힌다.

◇고객 정보 제공에만 치중했다는 비판 나와=보험사별로 펀드를 위탁 운용할 자산운용사를 선정할 때 계열사에 집중하는 등 도덕적 해이를 막기 위한 대책도 발표됐다.

예컨대 보험사들이 펀드 운용 수익률을 공시할 때 계열사의 펀드 수익률과 비계열사의 펀드 수익률을 별도 공시하도록 했다. 수익률과 관계없이 물량을 받아가는 폐해를 최소화하기 위한 조치인 셈이다. 하지만 이번 대책을 보면 정보 제공에 치중한 나머지 너무 많은 부분을 업계 자율에 맡겼다는 인상을 지우기 어렵다.

일례로 금융 당국은 사업비와 수익률을 한 곳에 모아 놓으면 경쟁이 될 수밖에 없다는 논리를 내세우고 있지만 생보사의 사업비가 천편일률로 비슷할 경우 사업비를 통한 경쟁력 제고는 무위로 돌아갈 수밖에 없다. 보험료의 11~12%선인 사업비가 적정한지에 대해서는 따지지 않고 공시만 되면 달라질 것이라는 접근 자체에 안일한 측면이 있다는 얘기다.

상품 가입 초기에 많이 떼는 사업비 부과방식이나, 일반 펀드에 비해 높은 변액보험의 펀드 운용 수수료도 세부적인 내용이 공시되면 변화가 예상된다는 발표도 효과가 있을지 회의적이다. 고객들이 펀드운용수수료 등 복잡한 항목까지 일일이 비교해 챙겨가며 상품에 가입할 것으로 보기는 어렵기 때문이다. 금융 당국이 관치라는 비판을 의식한 나머지 시장의 '보이지 않은 손'에 너무 의존한 게 아니냐는 지적이 나오는 이유다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >