|

|

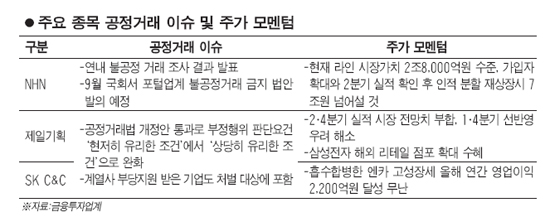

NHNㆍ제일기획ㆍSKC&C 등은 요즘 편치 않은 나날을 보내고 있다. 독과점이나 부당내부거래등 공정거래 이슈의 한 가운데 서 있기 때문이다. 하지만 주가는 규제 리스크에도 불구하고 비교적 탄탄한 흐름을 유지하고 있다. 규제이슈가 이미 주가에 반영된데다 현실화될 가능성도 크지 않은 상황에서 상대적으로 실적기대감이 크기 때문이다.

NHN은 12일 유가증권시장에서 장 중 등락을 거듭하다 전날과 같은 29만원에 거래를 마쳤다. 전날 포털 네이버의 독과점 문제를 해결하기 위해 입법이 진행될 것이라는 소식이 전해졌지만 당장 주가에 미치는 영향은 없었다.

이는 경제민주화 법안의 직접적 영향을 받을 것으로 전망되는 대기업 계열 광고회사와 시스템 통합(SI)회사도 마찬가지다. 제일기획은 이날 1.41%(350원) 오른 2만5,150원에 거래를 마감했다. 지난 2일 부당 내부거래 규제를 강화한 공정거래법 개정안이 국회 본회의를 통과하자 주가가 3% 넘게 떨어졌지만 8거래일 동안 하락분을 모두 상쇄했다. SK C&C도 최근 한 주 동안 5% 넘게 오르며 주가가 10만원선을 넘어섰고 신세계 I&C도 이틀 연속 오름세를 이어갔다.

전문가들은 공정거래ㆍ경제민주화 이슈가 부각된 이들 기업의 주가가 움직이지 않는 것은 규제 이슈가 이미 주가에 반영되어 있기 때문으로 해석한다. 여기에다 실질적인 규제 가능성도 크지 않을 것이라는 분석이 주가에 작용한 것으로 풀이된다.

이창영 동양증권 연구원은 “지난 2008년 공정위는 NHN에 대해 시장지배적 사업자, 거래상지위남용, 계열사 부당지원 등을 지적했지만 약 2억원의 과징금을 부과한 혐의는 계열사 부당지원 부분”이라며 “설사 시장지배적 사업자로 지정된다고 하더라도 현재 검색광고 가격이 광고주들간의 입찰에 따라 결정되고 있어 실질적 규제 가능성이 없을 것으로 판단된다”고 설명했다.

규제 리스크가 존재하는 상황이지만 실적 기대감이 이를 넘어서고 있다는 분석도 있다. 규제가 시행되더라도 실적에 미치는 영향은 미미할 것이라는 전망도 견조한 주가를 뒷받침하고 있다.

김창권 KDB대우증권 연구원은 “최근 언급되는 모든 규제를 다 적용하더라도 네이버 매출액 감소폭은 3~5% 수준에 그칠 전망”이라며 “현재 주목해야 하는 것은 2분기 실적이 예상치를 상회할 수 있다는 점”이라고 분석했다.

이는 대기업 계열 광고업체와 SI 종목도 마찬가지다. 이우승 유진투자증권 연구원은 “공정위의 조사가 제일기획의 주가에 분명 부정적 요소기이는 하지만 기존에 이미 물량을 받았던 것은 정상적으로 진행될 것으로 보인다”며 “2분기 실적도 양호할 것으로 전망되고 하반기에는 삼성전자의 해외 마케팅 강화에 힘입어 큰 폭의 실적 개선이 예상된다”고 말했다. 이훈 한국투자증권 연구원은 “일감 몰아주기 규제 관련 법안이 통과됐지만 그 동안 시장에 충분히 알려온 것”이라며 “SK C&C를 비롯한 시스템 구축 업체들은 글로벌 신규 사업확대를 통해 비계열사 매출 비중을 확대해 나가고 있어 주가에 미치는 영향은 크지 않을 것”이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >