|

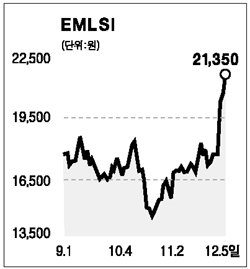

EMLSI는 메모리반도체를 위탁 생산하는 업체다. 주력제품인 모바일 메모리 부분은 휴대폰의 고급화에 따라 수요가 크게 증가하고 있다. 상반기 실적은 다소 부진했지만 하반기에는 노키아에 대한 2세대 S램부문 매출이 크게 증가할 것으로 예상되며 이 같은 추세는 내년까지 이어질 전망이다. 내년 매출액은 1,470억원, 순이익이 310억원으로 주당순이익(EPS)은 3,800원대를 기록할 것으로 보인다. 이는 2005년 EPS 1,600원에 비해 2배 이상 증가한 수치로 향후 노키아에 대한 제품공급 확대로 실적개선이 지속될 전망이다. 특히 내년부터 고부가가치의 모바일 D램과 PS(슈도)램 제품이 출시될 예정으로 다기능, 다용량 핸드폰의 성장세와 맞물려 시장을 주도할 것으로 예상된다. 설계전문인 팹리스(Fabless)업체의 가장 큰 리스크인 외주 생산 문제로 2005년 상당한 차질을 빚었으나 현재 안정적인 생산처를 확보함에 따라 매출지연 리스크가 현저히 축소된 것으로 보인다. EMLSI에 대해 6개월 목표가격 3만원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >