대한해운·삼성테크윈·현대제철·효성 등 실적 바탕 급락장때도 강세흐름 이어가<BR>“이익 증가 지속, 주가 더 오를 가능성”

"우린 조정없이 잘 가요…"

대한해운·삼성테크윈·현대제철·효성 등 실적 바탕 급락장때도 강세흐름 이어가“이익 증가 지속, 주가 더 오를 가능성”

정영현기자 yhchung@sed.co.kr

최근 급격한 조정장에서도 상승세를 이어가는 종목들이 눈길을 끌고 있다. 대부분 2ㆍ4분기 실적이 우수하거나 하반기에 더 큰 폭의 실적 개선이 기대되는 종목들이다.

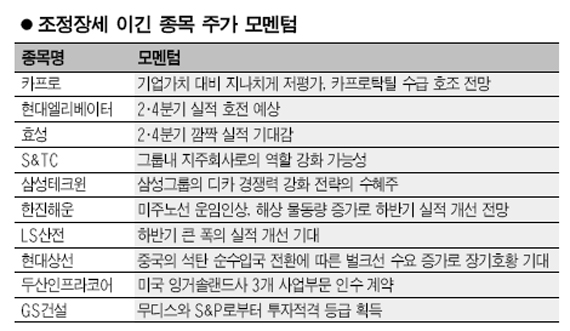

3일 증권업계에 따르면 코스피200 종목 중 코스피지수 2,000포인트 돌파일인 지난 7월25일 종가 대비 주가가 오른 종목은 28개다. 이중 주가가 가장 많이 오른 종목은 카프로로 5,710원에서 6,940원으로 18.6% 상승했다. 카프로는 7월 중순까지만 해도 주가가 3,000원대에 머물렀으나 한 증권사가 높은 기업가치에 비해 주가가 철저하게 저평가 돼 있다는 보고서를 낸 이후 주가가 오르기 시작, 조정장세 속에서도 상승세를 이어갔다.

2ㆍ4분기 실적이 개선됐거나 향후 실적 흐름이 더 좋아질 것으로 예상되는 효성, 삼성테크윈, 한진해운, 현대상선, LS산전, 유한양행, 현대제철 등도 롤러코스터 장세를 꿋꿋이 이겨냈다.

삼성테크윈은 양호한 2ㆍ4분기 실적에 삼성전자의 디지털카메라 사업 강화 소식까지 겹치면서 6만원대를 뚫었다. 특히 삼성전자와 영업, 마케팅, 개발 등에서 협력을 강화한다는 소식으로 날개를 달았다. 김익상 CJ투자증권 연구원은 “삼성테크윈이 삼성전자의 글로벌 유통 채널을 활용하는 것은 천군만마를 얻는 효과로 작용할 것”이라며 목표주가를 7만5,000원으로 상향조정했다.

유한양행도 실적의 힘을 바탕으로 장중 한 때 20만원대의 신고가를 다시 썼다. 유한양행은 2ㆍ4분기 매출액과 영업익이 전년동기 대비 각각 15.6%, 7.5% 성장한 데 이어 하반기에는 매출액과 영업이익이 전년동기대비 20%, 85%까지 증가할 것으로 기대되고 있다. 신약 레바넥스를 포함한 전문의약품의 매출 성장이 예상되기 때문이다. 유한양행과 함께 일양약품, LG생명과학, 중외제약, 영진약품 등의 제약주도 상승세를 타고 있다.

한진해운, 현대상선 등 해운주도 조정장에서 돋보였다. 김진성 교보증권 연구원은 “한진해운은 하반기부터 운임인상에 따른 실적개선이 기대된다”며 “유가 상승도 운임 인상으로 상쇄할 수 있을 전망”이라고 분석했다. 현대상선 역시 실적 개선이 기대되면서 5%대의 상승률을 기록했다.

해운주 중에서도 가장 돋보인 종목은 대한해운이었다. 대한해운은 코스피200에는 포함되지 않지만 2ㆍ4분기에 전년 동기 대비 영업이익이 1,712%나 증가하는 어닝 서프라이즈를 기록하면서 조정기에 주가가 22.8%나 올랐다. 엄경아 신영증권 연구원은 “대한해운의 주가는 여전히 자산가치에 못미치는 수준”이라며 목표주가를 22만3,000원으로 제시했다.

한편 전체 거래소 종목 중에서 이 기간 동안 가장 많이 오른 종목은 신한이다. 신한은 지난 6월 유상 감자 이후 머뭇거리던 주가가 리비아 공사 수주 협의 등의 재료를 안고 이 기간 동안 97.5% 상승했다.

입력시간 : 2007/08/03 17:10

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >