펀드자금 유입 늘고 매수차익 잔고도 소진<br>올 첫 트리플위칭데이 '매수 우위'로 마감<br>외국인 매도 규모도 대만보다 크지않아

증시 수급 실타래 풀릴 조짐

펀드자금 유입 늘고 매수차익 잔고도 소진올 첫 트리플위칭데이 '매수 우위'로 마감외국인 매도 규모도 대만보다 크지않아

신경립

기자 klsin@sed.co.kr

관련기사

• "한국증시 저평가 바탕 외국인 유혹"

엉켜 있던 증시 수급의 실타래가 풀릴 조짐을 보이고 있다.

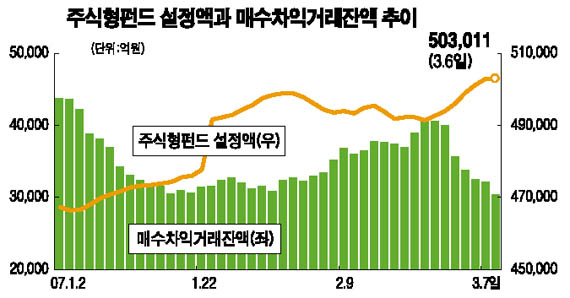

한동안 자금이 이탈되던 국내 주식형펀드는 저가매수세 유입으로 잔고가 늘어나기 시작했고 3월 분기 말을 앞둔 투신권의 윈도드레싱(결산을 앞두고 수익률 관리에 나서는 전략) 효과도 슬슬 기대되는 시점이다. 프로그램 매수차익잔고는 4조원대에서 3조원을 가까스로 넘기는 수준까지 줄어 프로그램 매물 부담도 해소된 상태다. 여기에 급락장에서의 외국인들의 ‘팔자’ 공세도 마무리될 가능성이 높아 ‘기관-외국인-프로그램’이라는 수급의 3박자가 증시에 유리하게 작용할 것이라는 기대가 높아지고 있다.

올해 첫 트리플위칭데이(지수선물ㆍ옵션ㆍ개별옵션)인 8일 프로그램 매매 차익거래는 976억원의 매수 우위를 나타냈다. 지난달 한때 4조700억원까지 치솟았던 매수차익거래잔고가 급락장에서 대거 청산돼 시장에 매물로 나올 물량이 대부분 소진된데다 나머지는 6월 만기일로 롤오버(이월)됐기 때문이다. 최창규 우리투자증권 애널리스트는 “매수차익거래잔고가 모두 소진되거나 이월됐기 때문에 만기일 이후에는 상당 기간 프로그램 매수세 유입이 기대된다”며 “만기일 이후 수급전망은 매우 좋은 상태”라고 진단했다.

국내 주식 ‘팔자’의 주도세력이었던 투신권의 움직임에도 변화 조짐이 일고 있다. 지수 급락에 따른 저가매수세 유입으로 국내 주식형펀드가 순유출에서 유입으로 방향을 튼데다 분기 말을 앞두고 본격적인 윈도드레싱 효과가 예상되기 때문.

한국펀드평가에 따르면 국내 주식형펀드 잔고는 지난 1월31일 41조2,717억원에서 2월28일 38조6,651억원까지 급감했다가 3월7일 현재 38조8,823억원으로 나흘 연속 증가세를 보였다. 펀드자금 유입으로 인해 프로그램 매도분을 제외하면 최근 투신권은 매수 우위를 보이고 있다고 전문가들은 지적했다.

게다가 1ㆍ2월에 수익을 내지 못한 투신권이 분기 말을 앞두고 본격적인 수익률 관리를 위해 공격적인 주식 매수에 나설 가능성도 높다. 심재엽 메리츠증권 투자전략팀장은 “증시 변동성이 해소되는 트리플위칭데이 이후 수익률을 만회하기 위한 투신권의 윈도드레싱이 본격화할 가능성이 있다”고 내다봤다.

급락장에서 대규모로 일어난 외국인의 매도세 역시 아직 우려할 수준은 아니라는 분석이 우세하다. 외국인은 7일 560억원의 매수 우위를 보여 나흘간의 대규모 ‘팔자’에서 숨을 고른 후 8일 다시 2,859억원의 순매도로 돌아선 상태. 하지만 국내외 시장 전문가들은 한국의 저평가 메리트를 이유로 외국인 매도가 추세로 이어질 가능성은 낮다고 보고 있다.

이승우 신영증권 애널리스트는 “급락장에서 외국인은 대만 등 다른 아시아 증시보다 상대적으로 한국 주식을 덜 팔았다”며 “지수 낙폭도 크지 않은 편이어서 지난해처럼 한국 증시가 외국인에게 소외되는 흐름에서는 분명 벗어났다고 본다”고 설명했다. 신영증권에 따르면 7일까지 7거래일 동안 외국인의 매도 규모는 한국 9억9,000만달러, 대만 22억달러, 인도 8억2,000만달러 등이다.

입력시간 : 2007/03/08 17:32

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >