|

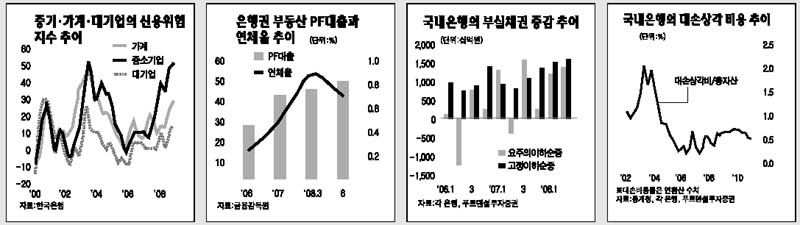

금융회사의 자산건전성에 대한 우려감은 지금 당장의 ‘현재형’이 아닌 내년 이후에 대한 ‘미래형’의 문제다. 당장은 문제가 없는 듯하지만 글로벌 경기침체가 내년 이후로 장기화될 경우 이를 버텨낼 수 있느냐에 대한 걱정이다. 국내 은행들도 자구책 마련에 적극 나서고 있다. 은행의 펀더멘털이 외환위기 때와 다르다는 시각이 많지만 문제는 이제부터라는 지적이다. ◇은행의 건전성ㆍ수익성, 내년에는 더 나빠진다=3ㆍ4분기 중 상당수 은행들의 국제결제은행(BIS) 자기자본비율이 일제히 하락했다. 국민은행은 2ㆍ4분기 12.45%에서 3ㆍ4분기 9.76%로 낮아졌다. 신한은행은 12.5%에서 11.9%로, 외환은행은 11.56%에서 10.64%로, 기업은행도 10.49%에서 10.15%로 하락했다. 우리은행은 10.39%에서 10.50%로 소폭 상승했지만 지난해 말의 11.6%에 비해 1%포인트 떨어졌다. 연체율도 일제히 상승했다. 국민은행의 총 연체율은 0.68%, 신한은행은 0.69%로 2ㆍ4분기에 비해 각각 0.11%포인트, 0.02%포인트 올랐다. 우리은행은 0.13%포인트 상승한 0.69%, 하나은행은 0.17%포인트 뛴 0.88%를 기록했으며 기업은행은 0.33%포인트 오른 0.67%로 집계됐다. 순익도 추락했다. 우리은행은 45.6% 줄어든 1,332억원, 국민은행은 28.6% 축소된 5,533억원, 신한은행은 32.2% 감소한 2,143억원을 기록했고 하나은행은 711억원 순손실을 내면서 8년 만에 분기 적자를 냈다. 성병수 푸르덴셜투자증권 애널리스트는 “은행들이 직면한 부동산 프로젝트파이낸싱(PF), 키코, 중소기업대출, 가계대출 중 어느 하나 고름을 터뜨리고 수술한 흔적이 없다”며 “만기 연장과 자금지원으로 시기는 늦추고 있지만 경기침체가 장기화되고 근본적인 문제가 해결되지 않으면 은행의 부담이 갈수록 커질 수밖에 없다”고 지적했다. ◇은행, 부실자산 줄이고 자본확충 늘린다=국민은행은 10일부터 오는 13일까지 8,000억원 한도로 영업점에서 고객들을 대상으로 후순위채권을 판매한다. 금리는 연 7.7%이며 만기는 5년6개월이다. 복리로 할 경우 7.92%로 높아진다. 시장 상황에 따라 추가로 후순위채권을 발행할 계획이다. ING생명 지분 매각 작업도 연내 마무리하고 추가 자산매각 등을 진행하면 올해 말 BIS비율을 11%대로 높일 수 있다는 계산이다. 최근 금리가 내려가는 상황에서 국민은행의 후순위채 발행에 고객들이 몰릴 경우 다른 은행들도 잇따라 후순위채 발행에 나설 것으로 보인다. 부실자산 매각도 줄줄이 대기하고 있다. KB유동화전문회사는 지난주 1,800억원 규모의 부실채권을 매각한 데 이어 올해 말까지 1,400억원 정도를 추가로 매각할 예정이다. 신한은행도 1,000억원, 우리은행은 2,000억원 안팎, 하나은행도 2,000억원가량을 매각할 예정이고 외환은행도 연내 3,000억원을 매각할 계획이다. 기업은행도 매각 계획을 세워두고 있다. 한 은행권 관계자는 “부실채권 매각은 연체율과 부실자산 비율을 낮추고 BIS비율을 높여주는 효과가 있다”며 “내년부터 늘어날 것으로 예상되는 부실채권을 미리 줄여놓는 효과가 있다”고 말했다. ◇경기침체 창이냐 방패냐=글로벌 경기침체가 장기화되면 은행들이 이를 견뎌낼 수 있을지에 관심이 모아지고 있다. 은행들은 외환위기 때와 상황이 다르다고 밝히고 있다. 그러나 전문가들은 “매 위에 장사 없다”며 경기침체가 장기화되면 은행들이 버티기 힘들다고 지적한다. 일단 은행들은 “외환위기 때와 달리 은행의 펀더멘털과 기업들의 재무구조도 좋아졌고 회계투명성도 높아졌다”며 “대기업의 연쇄부도 가능성이 높지 않은 상황에서 대우 사태처럼 큰 업체가 연쇄적으로 부도를 일으키지 않는 한 버틸 수 있다”고 설명했다. 일부에서는 “자산건전성 악화 가능성이 커지고 있다”고 지적한다. 한 증권사 애널리스트는 “주택가격 하락과 부동산 PF 부실 등에 대한 우려가 높다”며 “정부가 적극 나서고 있지만 해소하는 데 다소 시간이 걸리면서 동시다발적으로 터질 경우 은행의 연쇄부실이 우려된다”고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >