|

국내 증시에 상장된 기업의 이익이 지난 2010년 이후 4년 만에 증가세로 전환할 것으로 전망된다. 전문가들은 1ㆍ4분기 기업 실적이 시장에 안도감을 주기 충분했다고 판단하며 하반기로 갈수록 커지는 실적 모멘텀에 힘입어 코스피지수도 최근 3년간의 박스권 상단을 뚫고 올라갈 수 있을 것으로 내다봤다.

16일 코스피지수는 전날보다 0.16%(3.24포인트) 오른 2,013.44포인트에 거래를 마감했다. 장 초반 기관의 매도세에 밀려 2,000포인트를 내주기도 했지만 외국인이 4,721억원으로 매수세를 키우면서 지수 상승을 주도했다. 코스피지수는 올해 들어 연거푸 2,000포인트 안착에 실패했다. 이후 14일 2,010포인트까지 단숨에 치고 올라왔음에도 불구하고 전날 소폭 하락하는 데 그치면서 한 차례 숨 고르기를 끝낸 코스피지수의 상승세가 이어질 것이라는 기대감이 커지고 있다.

코스피지수의 대세적 상승을 전망하는 가장 큰 이유는 기업 실적이 4년 만에 개선되고 있다는 점이 꼽힌다. 그동안 코스피지수가 상승세를 보이지 못했던 이유가 기업 실적이 악화된 때문이었는데 실적 턴어라운드에 대한 기대감이 큰 만큼 투자심리도 함께 개선될 것이라는 분석이다.

김학균 KDB대우증권 투자전략팀장은 "글로벌 증시가 전반적으로 강세를 나타내는 가운데 유독 코스피지수가 힘을 못 썼던 이유는 기업 이익 감소 때문"이라며 "STX그룹이 무너지면서 지난해 은행권을 포함해 10조원의 손실이 발생했고 대형 건설사와 해운사도 손실 반영이 일단락된 데 따른 기저효과로 올해는 큰 폭의 이익 개선이 기대된다"고 말했다.

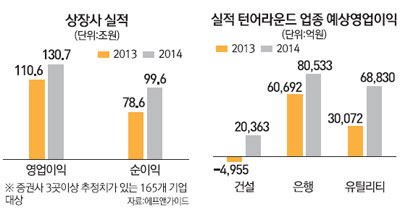

금융정보업체 에프앤가이드에 따르면 세 곳 이상의 증권사들이 추정치를 내놓은 유가증권시장 상장사 165곳의 올해 연간 순이익은 99조5,792억원을 기록할 것으로 예상된다. 이는 지난해 78조5,575억원 대비 26% 이상 증가한 수치다. 순이익 추정치가 전년 대비 증가한 것은 2010년 이후 4년 만이다.

이익이 바닥을 찍고 돌아서면 주가도 반등하기 마련이다. 전문가들은 건설과 은행·유틸리티 업종의 올해 실적 턴어라운드를 전망하며 투자심리도 함께 개선될 수 있을 것으로 판단했다.

우선 건설과 은행의 경우 지난해 이미 상당 부분 부실 처리를 마무리했다는 공통점이 있다.

이경수 신한금융투자 투자전략팀장은 "건설사의 경우 2009년에서 2011년까지의 저가 수주 물량에 대한 손실을 지난해 실적에 대부분 반영한데다 올해 상반기면 이들 부실 현장의 절반가량을 완공한다"며 "그동안의 부실 정리가 마무리 국면에 진입한 만큼 장부가치 및 현금흐름이 정상화될 것으로 기대된다"고 설명했다. 이 연구원은 이어 "시중은행의 경우 대손 비용이 2010년을 고점으로 하향 안정화되고 있는데다 그동안의 순이자마진을 깎아먹던 고금리채권도 만기를 맞고 있어 수익성이 개선될 것으로 전망된다"고 덧붙였다.

증권사들은 현대건설(000720)과 대우건설(047040)·GS건설(006360)·대림산업(000210)·현대산업개발 등 5개 대형 건설사의 올해 순이익은 1조3,859억원을 기록할 것으로 내다보고 있다. 이들 건설사는 지난해 1조1,873억원의 손실을 기록했다. KB금융(105560)과 신한지주(055550)·우리금융(053000)·하나금융지주(086790) 등 4대 금융지주사의 올해 순이익은 지난해보다 71.51% 늘어난 6조1,793억원으로 예상된다.

원화 강세에 힘입어 유틸리티 업종도 올해 이익 개선폭이 클 것으로 기대된다. 한국전력(015760)의 순이익이 지난해 1,743억원에서 올해 2조3,203억원으로 급증하고 한국가스공사(036460)는 2,036억원의 적자에서 5,636억원의 흑자로 돌아설 것으로 전망된다.

은성민 메리츠종금증권 리서치센터장은 "최근 당국의 일시적 개입으로 원ㆍ달러 환율 하락세가 다소 진정됐지만 무역수지를 고려하면 원화 강세가 이어질 수밖에 없는 환경"이라며 "발전 연료 대부분을 해외에서 수입하고 있는 유틸리티업종의 수익성이 지난해보다 크게 개선될 것으로 기대된다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >