|

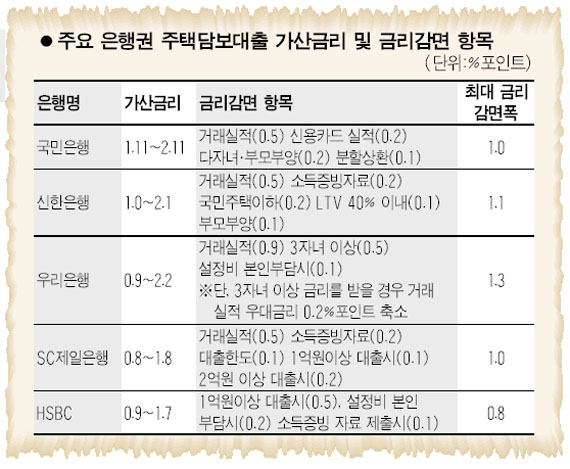

김모(44)씨는 최근 주택구입자금을 마련하기 위해 파격적으로 낮은 대출금리를 고시한 A은행을 찾아 상담을 받은 후 낭패를 느껴 다른 은행을 찾기로 마음을 돌렸다. A은행이 고시하는 최저금리가 다른 은행에 비해 낮아 매력이 있었지만 김씨는 그 은행이 제공하고 있는 금리감면 혜택 조건에 해당하지 않기 때문이다. 그는 결국 오랫동안 거래해온 은행에서 대출을 받는 게 유리하다는 것을 깨달았다. 최근 은행권의 주택담보대출 금리가 가파르게 오르면서 국내 시중은행보다 금리 수준이 저렴한 것으로 알려진 외국계 은행의 문을 두드리는 대출 수요자들이 늘고 있다. 그러나 일부 외국계 은행의 경우 1억원 이상 고액 대출을 받는 고객에게 우대금리를 제공하기 때문에 소액 대출자들은 큰 혜택을 보지 못할 수 있다. 은행권 관계자들은 각 은행이 제시하고 있는 금리감면 조건을 꼼꼼히 따져 자신에게 가장 잘 맞는 은행의 대출 상품을 선택하는 게 중요하다고 지적한다. 은행권이 내놓고 있는 변동금리부 주택담보대출은 91일물 양도성예금증서(CD) 금리에 은행이 정한 가산금리(스프레드)를 더한 후 대출 신청자의 조건에 따라 우대금리를 빼는 방식으로 금리가 결정된다. 예를 들어 신한은행에서 대출을 받는 경우 현재의 CD금리가 4.86%이므로 여기에 2.1%포인트의 가산금리를 더한 후 모든 금리감면 조건을 충족할 경우 최대 1.1%의 우대금리를 적용받아 연5.86%의 대출금리를 적용받게 된다. 많은 은행들이 주거래 고객에게 큰 폭의 우대금리를 제공하기 때문에 우선은 자신의 거래빈도가 높은 은행을 찾는 것이 유리하다. 그러나 1억원 미만의 대출을 받는 경우 금리가 싸다고 알려진 외국계 은행을 찾았다가 오히려 더 비싼 금리를 물 수도 있다. HSBC은행의 경우 CD금리 수준과 비슷한 자체조달 금리(COF)에 1.7%포인트의 가산금리를 적용하는데 설정비를 본인이 부담할 경우 0.2%, 소득증빙 자료를 제출할 경우 0.1%, 1억원 이상의 자금을 대출받을 경우 0.5%의 우대금리를 적용한다. 소득증빙자료를 제출하지 않고 1억원 미만의 금액을 대출받으면서 설정비를 본인이 부담하지 않을 경우 현재 4.86%인 COF금리에 1.7%포인트를 더한 연6.56%의 금리를 적용받게 된다. SC제일은행 역시 1억원 이상을 대출받는 경우 0.1%포인트, 2억원 이상을 대출받는 경우 0.2%포인트의 우대금리를 제공한다. 특히 총부채상환비율(DTI) 40% 규제가 확대 시행되면 대출 가능 금액이 큰 폭으로 줄어들기 때문에 고액 대출금에 따른 우대금리는 많은 대출 수요자들에게 ‘그림의 떡’이 될 가능성이 높다. 이와 관련, SC제일은행의 한 관계자는 “오는 15일부터 1억원 이상 대출자에게 제공되던 우대금리 제도를 폐지할 계획”이라고 말했다. 김은정 신한은행 PB지원실 재테크팀장은 “은행에서 제시하는 최저금리는 모든 우대 조건을 충족해 최대의 할인혜택이 제공되는 경우의 금리”라며 “자신이 은행이 제시하는 조건에 해당하는지 꼼꼼히 따져보는 자세가 중요하다”고 강조했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >