|

양도성예금증서(CD)금리 조작 파문 이후 CD금리가 급락했지만 CD금리 연동대출에 대한 시장의 관심은 싸늘하기만 하다. 일부 시중은행은 이미 신규 주택담보대출의 CD금리 연동을 폐지했을 뿐만 아니라 설령 취급하고 있더라도 이자 부담이 커 소비자의 외면을 받고 있다. 식물금리로 전락한 CD금리의 처지가 시장에 여실히 반영되고 있는 셈이다.

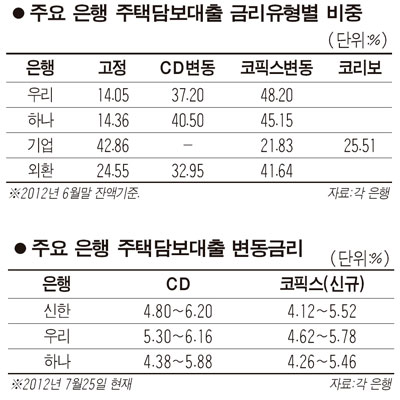

22일 금융계에 따르면 국내 6개 시중은행 중 CD금리를 주택담보대출 연동금리로 사용하는 은행은 우리ㆍ신한ㆍ하나은행 등 세 곳이다. 전체 CD 연동대출 가운데 주택담보대출이 차지하는 비중은 70% 이상에 이른다.

은행별로는 국민은행이 지난 2009년 11월 CD금리의 주택담보대출 변동금리 적용을 폐지했고 기업은행과 외환은행도 각각 지난해 말부터 CD금리를 변동금리 기준에서 제외했다.

국민은행 관계자는 "주택금융공사나 공무원연금 등 기관과의 협약에 따라 CD 연동대출이 발생하고 있지만 비중은 매우 작다"며 "CD금리는 주택담보대출에서 사실상 제외됐다"고 말했다.

하지만 우리ㆍ신한ㆍ하나은행은 상당수 고객이 CD금리에 익숙해져 있는데다 CD금리를 제외할 경우 대안이 마땅치 않다는 점을 이유로 여전히 CD금리를 활용하고 있다. 한 대형은행 관계자는 "CD금리가 변동금리 주택담보대출에서 차지하는 비중은 과거 80~90%에 달했다"며 "소비자에게 익숙한 CD금리를 제외하면 소비자 선택권이 줄어들 수 있어 굳이 폐지하지 않는 것"이라고 말했다.

CD금리가 소비자 선택사항에 올라 있다고는 하지만 점차 설 자리를 잃어가고 있다. 우리은행의 경우 2010년 말 72%에 달하던 CD금리 연동 주택담보대출 비중은 지난해 말 45.3%로 급감하더니 올 6월 말 현재 37.2%로 반 토막 수준으로 떨어졌다.

금융 당국이 정책적으로 고정금리대출 확대를 유도하고 있는데다 CD금리 자체가 높아 소비자의 눈길을 끌지 못해서다. 실제로 신한은행의 경우 CD 연동 주택담보대출 금리밴드가 4.80~6.20%에 형성돼 있는데 코픽스(신규) 연동 주택담보대출(4.12~5.52%)보다 최고 0.7%포인트가량 높다. 다른 은행의 사정도 마찬가지여서 신규로 발생하는 변동금리 주택담보대출의 대부분은 코픽스에 연동돼 이뤄진다.

시중은행 관계자는 "코픽스와 CD금리를 산정할 때 가산금리를 의도적으로 달리 책정하고 있어 금리 간극이 벌어진 것"이라며 "사정이 이러니 금리조작 파문으로 CD금리가 떨어진다 해도 소비자에게 큰 어필이 안 된다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >