|

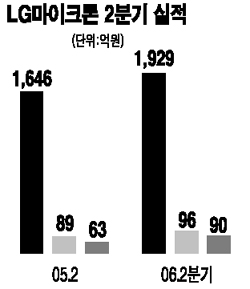

LG마이크론의 2ㆍ4분기 실적이 전분기보다 못한 것으로 나타났다. LG마이크론은 20일 2분기 매출액과 영업이익이 1,929억원, 95억원으로 전분기에 비해 각각 2.6%, 26.5% 감소했다고 공시했다. 작년 동기에 비해서는 각각 17.2%, 7.4% 증가했다. LG마이크론측은 “2분기 실적은 전방산업의 업황 악화와 계절적 요인으로 인해 전분기보다 다소 악화됐다”며 “하지만 PDP후면판 부문은 하반기에 본격적인 회복세를 보일 것”이라고 말했다. 시장에서도 당장 이 회사의 실적이 큰 폭으로 개선되지는 않을 것으로 예상했다. 주가 역시 연초에 비해 절반 수준으로 떨어져있지만 반등 가능성은 높지 않고 분석했다. 김동원 현대증권 애널리스트는 “하반기에는 LG전자와 LG필립스LCD의 디지털TV 마케팅 강화에 힘입어 포토마스크 출하가 늘어날 것으로 보이나 단가인하 압력으로 인해 수익성 개선은 제한적일 것”이라고 평가했다. 그는 “하지만 실적악재 부분이 노출된 만큼 추가적인 하락세보다는 바닥을 다지는 국면에 진입할 것”이라고 내다봤다. 씨티글로벌마켓증권은 “LG마이크론의 주가가 많이 떨어진 상태이긴 하지만 하반기에 펀더멘털이 크게 개선될 것으로 보이지 않는다”며 “주가 상승여력은 제한적일 것”이라고 설명했다. 이날 주가는 2.58% 오른 3만5,850원으로 마감, 이틀째 소폭 상승했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >