경영참가 목적 구체화…'먹튀' 근절한다<br>투자자 보호위해 공정한 '게임의 룰' 확립<br>주식매수청구 기간 단축…M&A는 활성화<br>차등의결권제·독약조항 등은 도입 않기로

금융감독당국이 이번에 마련한 ‘인수합병(M&A)제도 개선방안’은 각종 규제를 완화해 M&A를 손쉽게 하는 한편 투자자들도 보호해 공정한 게임의 룰을 확립하겠다는 뜻으로 풀이된다. 특히 대기업들이 비상장사의 기업 가치를 ‘뻥튀기’해 사실상 회사 자산을 빼돌리거나 경영권을 승계하는 행태를 원천 봉쇄하겠다는 의지가 담겨 있다.

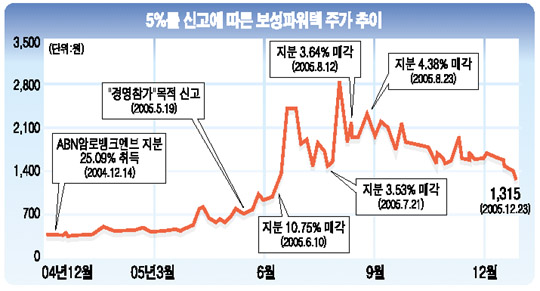

◇‘먹고 튀기’ 근절한다=금융감독당국이 ‘5% 룰’을 보완하기로 한 것은 현행 규정이 일부 투기세력에 악용되는 사례가 늘고 있기 때문이다. 지난 5월 말 엔터테인먼트 회사인 W사의 지배주주인 변모씨 등이 유명 연예인인 정모씨가 ‘경영 참가’를 위해 자기 자금으로 스텍트럼DVD 주식을 취득한 것처럼 허위 공시한 게 대표적인 사례다.

이후 변모씨는 M&A 기대감으로 개인투자자들의 매수세가 몰리면서 주가가 2,800원대에서 1만3,000원대까지 수직 상승하자 보유주식을 처분, 주가조작 혐의로 증권선물위원회에 의해 검찰에 고발됐다.

‘경영 참가’라고 투자목적을 신고한 뒤 주가가 오르면 차익실현에 나서기는 외국인 투자가들도 마찬가지다. 금융감독원에 따르면 외국인이 ‘경영 참가’ 목적으로 5% 이상의 지분을 보유하고 있다고 신고한 뒤 올 하반기 들어 매각한 경우는 25일 현재 총 53건에 달한다.

이에 따라 일반 투자자들이 ‘경영 참가’ 공시를 M&A 호재로 인식하고 있는 상황에서 관련 규정이 모호하다는 게 문제점으로 지적돼왔다. 금융감독당국의 한 관계자는 “회사측에 대한 유상증자ㆍ배당 등의 요구도 경영 참가로 볼 수 있지만 이를 적대적 M&A와 구분할 필요가 있다”며 “경영참가 목적을 구체화할 경우 추종 매매에 따른 일반 투자자들의 피해를 줄일 수 있을 것”이라고 설명했다.

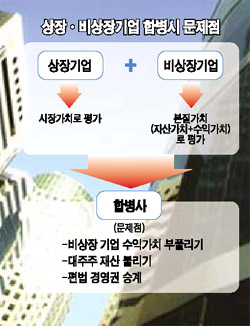

◇편법 경영권 세습 사전봉쇄=현재 국내 대기업의 오너 일가들이 ‘종잣돈’ 마련 및 경영권 승계를 위해 가장 많이 활용하는 수단은 바로 비상장 계열사를 이용하는 것이다. 즉 시장 감시가 소홀한 대주주 소유의 비상장 계열사를 ‘밀어주기’식으로 키운 뒤 상장사와 합병비율 산정 때 비상장사의 가치를 과대 평가, 주요 계열사의 지분율을 높이는 방법이다.

한 M&A 전문가는 “상장기업과 비상장기업의 합병 때 상장기업은 시가, 비상장기업은 본질가치(자산가치와 수익가치)로 평가한다”며 “문제는 비상장기업의 수익가치가 평가방법 및 주체에 따라 고무줄처럼 늘어날 수 있다는 것”이라고 설명했다. 실제 지난달 글로비스가 대주주인 본텍과 현대오토넷의 합병 결정 때 본텍의 가치가 과도하게 평가됐다는 논란이 일어난 바 있다.

하지만 이번에 마련 중인 M&A 개정안대로 상장사와 비상장사의 합병비율 등에 대한 가이드라인이 마련될 경우 대주주 특혜 및 소액주주 피해 논란도 상당 부분 줄어들 것으로 전망된다. 더 나아가 비상장주식을 많이 보유한 기업의 재무구조도 더 투명해질 것으로 전망된다. 가령 삼성에버랜드와 삼성전기는 재무제표상 삼성생명 지분 19.34%, 0.6%를 각각 1조6,830억원, 844억원으로 평가한 반면 신세계와 CJ는 지분 13.6%, 9.5%를 각각 53억원, 15억원으로만 평가하고 있다.

금융감독위원회의 한 관계자는 “금융감독당국이 합병과정에 직접 개입하는 게 아니라 업계 전문가 등이 자율적으로 기준을 마련해 시장 투명성을 높이자는 뜻”이라며 “관련 가이드라인이 나오면 장기적으로 비상장 주식의 평가방법도 합리화될 것”이라고 기대했다.

◇M&A 손쉽게 한다=금융감독당국은 또 M&A 시장 활성화를 위한 대책도 함께 내놓을 방침이다. 우선매수권 청구 절차를 기존의 3개월에서 1개월로 줄이는 방안을 검토하고 있는 게 대표적이다. 현행 규정은 ‘M&A에 대한 이사회 결의→소액주주의 찬반 결정→주주총회→우선매수권 행사’ 등의 절차를 거치도록 돼 있어 기업들의 자금 및 시간 부담이 크다는 지적을 받아왔다.

아울러 M&A를 손쉽게 하기 위해 재계가 선진국형 제도로 거론하고 있는 차등의결권 및 독약조항(Poison Pill) ▦기업인수 뒤 유상감자ㆍ고율배당 제한 ▦경영권 인수 표명 뒤 매각주식 이익 환수 등은 도입하지 않기로 했다. 금감원의 한 관계자는 “경영권 방어 강화에만 치중할 경우 투자자 피해가 우려되고 외국인 투자 유치를 저해할 것”이라고 그 이유를 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >