|

STX그룹 등 기업 구조조정의 여파로 은행지주회사의 상반기 순이익이 62%나 줄면서 비상이 걸렸다. 은행지주사가 지닌 부실채권 비율도 2010년 부동산 프로젝트 파이낸싱(PF) 부실사태 이후 최고조다.

금융감독원은 16일 2013년 상반기 은행지주사의 연결당기순이익은 2조3,134억원으로 지난해 같은 기간(3조8,201억원)의 40%에 불과했다고 밝혔다.

은행의 순이익 급감은 기업의 유동성 위기가 직접적인 원인. 금감원은 은행지주사의 부실채권이 증가하면서 손실을 대비해 쌓는 대손충당금이 지난해보다 1조2,000억원이 늘었다고 설명했다. 은행의 유가증권 평가 및 처분이익도 1조3,000억원 줄었다. 순이자마진이 줄면서 이자이익도 5,000억원이 감소했다.

기업대출이 늘면서 은행의 자산은 늘었지만 건전성은 나빠졌다. 6월 말 은행지주사의 부실채권비율(고정이하여신비율)은 1.95%. 6개월 전보다 0.45%포인트나 증가했다. 은행의 총자산 중 대출채권이 32조1,000억원으로 가장 크게 늘었는데 이는 대부분 은행의 기업대출에 해당한다.

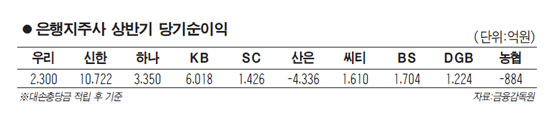

은행 지주사별로 보면 기업 여신에 가장 소극적인 신한금융지주가 당기순이익이 1조722억원으로 가장 높았다. 그 다음으로 KB금융지주(6,018억원), 하나금융지주(3,350억원)의 순이었다. 산은지주와 농협지주는 각각 큰 폭의 적자로 돌아섰다. 산은은 지난해 5,513억원 순이익에서 올해 4,336억원 적자로 전환됐고 농협지주는 1,412억원에서 올해 884억원 적자를 기록했다. 두 지주사 모두 대기업 여신이 부실해진 탓이다.

기업 여신이 많았던 은행은 부실채권은 오르는 반면 대손충당금적립률이 하락하는 악순환이 나타났다. 우리지주는 부실 조선사 등의 여신이 고정이하로 분류되면서 부실채권비율이 0.92%포인트나 상승했다. 이에 따라 우리지주의 대손충당금적립률이 100%를 밑돌았다. 농협지주 역시 대손충당금적립률이 100% 이하로 떨어졌는데 이는 부실여신을 회수할 수 없을 경우 충당금으로도 막을 수 없다는 뜻이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >