|

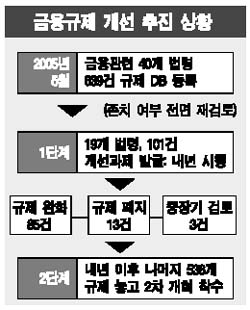

정부가 두터운 장막으로 인식됐던 금융규제를 확 풀어헤치겠다고 나섰다. 총량으로만 19개 법령에 101건에 이른다. 금융 업종간 겸영(兼營)을 허용한 데 이어 남은 칸막이 규제를 무더기로 풀어헤치는 후속탄을 쏘아올린 셈이다. 금융당국은 ‘제로 베이스 개혁’이란 표현을 썼지만 ‘자산운용업 규제완화 방안’(6월 발표)이나 ‘금융허브 추진체계 구축’(10월)에 섞여 있던 것을 재탕ㆍ삼탕한 것들이 상당수여서 규제완화의 흐름에 맞추기 위한 생색내기용 실적(건수) 채우기라는 지적도 적지않다. ◇업종별 투자대상 다양화=방안에 따르면 은행이나 증권사 같은 전통적 의미의 금융업종은 점차로 사라진다. 업종별 투자 대상이 대폭 늘기 때문이다. 은행의 경우 금융상품뿐 아니라 금속ㆍ원유 등 일반상품의 파생거래도 허용, 공격적인 자금운용이 가능해졌다. 산업은행의 금융자회사 출자한도를 확대하고 기업은행의 중소기업의무대출 비율을 완화하는 등 자본시장에서 국책은행의 역할을 확대시킨 점도 특징이다. 변액보험의 투자한도를 없애 투자 대상을 다양화한 조치나 생ㆍ손보간 장벽으로 남아 있던 손보사 질병사망 특약의 한도를 중장기 과제로나마 확대하기로 한 점도 획기적이다. ◇펀드 키우기=펀드에 뭉칫돈이 들어갈 수 있는 물꼬를 더욱 넓힌 점도 반길 대목이다. 자산운용업 규제 완화 때는 보험설계사에 대해서만 펀드판매자격을 주기로 했지만 이번에는 투자상담사까지 포함시켰다. 여기에 자산운용사까지 펀드판매가 가능해지고 ‘펀드슈퍼마켓’으로 불리는 전문 판매사까지 등장하는 점을 감안하면 펀드의 전성시대도 그리 멀지 않은 듯하다. ◇부실화 우려도=이번 조치는 지나치다 싶을 정도로 완화속도가 빨라 정부로서도 독(毒)을 품고 출발하게 됐다. 특히 최대 수혜자로 꼽히는 저축은행은 부실화 위험을 깊게 내포하고 있다. 점포설치 제한을 완화한 데 이어 동일인에 대한 대출한도 제한까지 풀어준 것은 ‘진승현 게이트’의 악몽이 사라지지 않은 시점에서 섣부르다는 지적도 나온다. 정부는 우량한 곳만 풀어준다고 하지만 저축은행의 부실화 속도가 워낙 빠르게 진행된다는 점에서 통제장치가 제대로 작동될지 미지수다. 금융기관이 수월하게 크레디트뷰로(CB) 등에 고객 정보를 제공할 수 있는 등 개인 신용정보 제공 규제를 완화시켜준 조치도 사생활을 침해할 우려를 낳고 있다. 정부는 구더기가 무서워도 장을 담그겠다고 하지만 자칫 ‘썩은 장’이 될 수도 있다는 것이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >