|

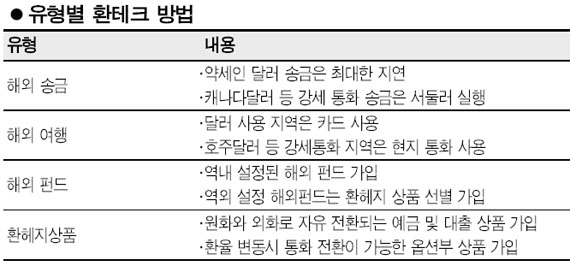

원ㆍ달러 환율 급락 등 외화 대비 원화 가치가 급변하면서 해외송금ㆍ해외펀드 등 환위험에 노출되기 쉬운 거래나 투자에 세심한 주의가 요구되고 있다. 전문가들은 미 금리인하 추세 등으로 앞으로도 달러화 약세가 지속되고 이에 따라 원ㆍ달러 환율도 당분간 하락할 것으로 예상돼 미국에 유학생 자녀를 둔 가정이나 해외펀드 가입자 등은 환율 변동을 감안한 재테크가 필요하다고 조언한다. ◇달러 해외송금은 천천히=원ㆍ달러 환율이 하락한다는 것은 원화 가치가 높아지고 달러 값이 떨어진다는 얘기다. 이에 따라 가격이 비싼 원화를 갖고 있을수록 유리하고 상대적으로 가격이 싼 달러화 비중은 줄여야 한다. 원화 가치가 앞으로도 상승할 것으로 예상되는 만큼 달러 매입 시기는 최대한 늦추고 달러 매도는 가급적 서두르는 게 유리하다. 따라서 미국에 유학생 자녀를 둔 학부모들은 학비 등을 보낼 때 송금시기를 최대한 늦춰 환율이 추가 하락한 뒤 송금하는 것이 좋다. 학비를 바로 보내야 한다면 환율 움직임에 따라 분할, 송금하는 게 유리하다. 반대로 캐나다달러화(CAD)와 호주달러화(AUD), 뉴질랜드달러화(NZD) 등 이른바 상품통화(commodity currency)는 연일 가치가 급등하고 있기 때문에 달러화와 달리 미리 매수해놓는 게 좋다. 캐나다달러의 경우 지난 2월 초 약 794원이었지만 최근에는 958원까지 상승했다. 전문가들은 캐나다ㆍ호주ㆍ뉴질랜드달러의 강세가 연말까지 이어질 것으로 전망하고 있다. 따라서 이들 국가에 자녀를 유학 보낸 학부모라면 가급적 송금 시기를 앞당기는 것이 낫다. ◇미국 여행객은 카드 사용이 바람직=미국에 가는 여행객은 현지에서 물건을 살 때 신용카드로 결제해야 조금이라도 부담을 줄일 수 있다. 청구대금은 구입시점이 아닌 3~4일 뒤 환율이 적용되기 때문에 이 기간 환율이 보다 하락한다면 카드 사용자는 카드이용 대금으로 내는 원화가 줄어들 수 있기 때문이다. 반면 현지 통화가 강세를 보이고 있는 캐나다ㆍ호주 등으로 여행을 갈 경우 카드로 결제하기보다는 미리 현지 통화로 바꾸어 출국하면 환변동에 따른 손실을 줄일 수 있다. ◇해외펀드 가입요령=해외펀드 중에서도 국내에서, 즉 역내에서 설정된 해외펀드에 가입하는 것이 필요하다. 처음부터 달러 베이스로 투자하는 역외 설정 해외펀드와 달리 역내 해외펀드는 원화 등 현지 통화로 모집한 다음 투자국가 통화로 환전돼 운용된다. 이때 자산운용사들은 여러 투자국가와의 통화와 상계해 운용하기 때문에 환위험에 노출되지 않는다. 환위험이 작을 뿐 아니라 6월부터 역내 해외펀드는 주식매매차익에 대해 비과세 혜택까지 받을 수 있어 일석이조다. 역외 해외펀드는 환위험에 그대로 노출될 수 있으므로 가입 단계부터 환헤지가 되는 상품을 선택하는 것이 필요하다. 김인응 우리은행 서초PB센터 팀장은 “원ㆍ달러 환율 추가 하락이 예상되는 만큼 역외 해외펀드는 환헤지가 되는 상품을 가입하는 것이 유리하다”고 말했다. ◇환헤지 상품 주목해야=은행이 내놓은 환헤지 상품에 주목할 필요가 있다. 우리은행은 기업을 상대로 외화 대출금을 언제든 원화 대출로 바꿀 수 있는 ‘통화전환옵션부 외화대출’을 팔고 있다. 하나은행의 ‘프리 커런시론’은 환율 변동 예측에 따라 유리한 통화를 개별 혹은 복수로 대출받고 도중에 외화와 원화 대출 간 전환도 자유로운 상품이다. 특히 외화 대출을 받은 후 원화로 갚을 수 있는 옵션이 부여돼 있어 원ㆍ달러 환율 하락기에 유리하다. 신한은행의 외화체인지업 보통예금은 한 통장에서 달러ㆍ엔ㆍ유로 등 외국 통화로 자유롭게 입출금을 할 수 있고 본인이 약정한 금액의 2배까지 어떤 통화로든 전환할 수 있어 환율 급변기에 자유자재로 대처하기에 좋은 상품이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >