|

이번주 코스피 지수는 최근 조정에 따른 가격 매력에도 불구하고 다소 부진한 흐름을 나타낼 전망이다. 그리스 정국 불안, 저유가 장기화에 따른 러시아 금융 불안 등으로 인해 외국인 투자자들의 적극적인 매수세를 기대하기 어렵기 때문이다.

김진영 우리투자증권 연구원은 "지난해 연말 국내 증시의 발목을 잡았던 대외 변동성 요인들이 여전해 연초 증시 흐름도 좋지 않을 것"이라며 "지수의 탄력적인 반등보다는 종목별 차별화 강세에 무게를 두고 실적 모멘텀 등을 확보한 종목 위주로 대응할 필요가 있다"고 조언했다.

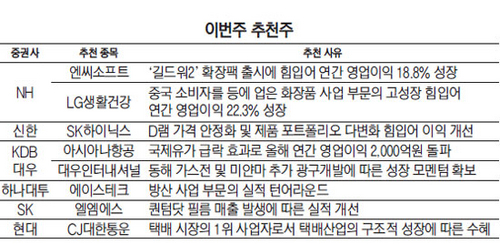

NH투자증권은 엔씨소프트(036570)를 추천했다. NH투자증권은 "기존 게임의 평균판매단가(ARPU) 상승과 '길드워2' 확장팩 출시에 힘입어 올해 영업이익은 전년 대비 18.8% 성장할 것"이라며 "특히 올해 '리니지1'의 매출액은 신규아이템의 지속적인 개발을 토대로 전년 대비 20.3% 증가한 3,070억원을 기록하며 사상 최고의 실적을 달성할 것"이라고 설명했다.

신한금융투자는 SK하이닉스(000660)를 추천주로 꼽았다. 신한금융투자는 "D램(RAM) 가격 안정화 추세에 힘입어 SK하이닉스의 지난해 4·4분기 영업이익은 전 분기 대비 23%가량 증가한 1조6,000억원을 기록할 것"이라며 "올해는 D램 제품의 다변화를 토대로 연간 영업이익이 전년 대비 17%가량 늘어난 5조9,000억원을 기록할 전망"이라고 분석했다.

KDB대우증권은 아시아나항공(020560)에 주목할 필요가 있다고 조언했다. 류제현 KDB대우증권 연구원은 "최근 급락한 국제유가 덕에 올해 아시아나항공의 1·4분기 영업이익은 지난해 1·4분기(-21억원)보다 큰 폭 성장한 504억원을 기록할 것"이라며 "아울러 올해 연간 영업이익은 지난 2011년 이후 처음으로 2,000억원을 돌파할 것"이라고 진단했다.

하나대투증권은 또 한 번의 어닝 서프라이즈가 기대되는 에이스테크를 권했다. 김홍식 하나대투증권 연구원은 "수익성이 높은 인도 릴라이언스로의 기지국 안테나 매출이 지속적인 호조세를 나타내고 있어 에이스테크의 4·4분기 영업이익은 전 분기 대비 76% 증가한 111억원을 기록할 것"이라며 "현재 적자를 기록하고 있는 방산 사업 부문의 실적이 크게 개선될 것으로 예상되는 만큼 올해 연간 실적 전망도 밝다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >