|

자기자본이익률(ROE)이 6%대로 쪼그라들고 순이자마진(NIM)도 1%대로 내려앉는 등 금융지주회사의 수익성 지표가 예상보다 훨씬 심각한 수준으로 추락하는 모습이다. 당장 순이익 감소야 그렇다 치더라도 ROE 등의 급감은 장기 성장성마저 훼손될 수 있어 회복이 쉽지 않다는 게 금융계의 분석이다. 극적인 경기회복 등이 이뤄지지 않는 한 한동안 성장세를 구가했던 금융계가 저성장의 늪에 빠질 수 있다는 얘기다.

29일 실적을 발표한 신한금융지주는 올해 1ㆍ4분기에 4,813억원의 당기순이익을 기록했다고 밝혔다. 지난해 같은 기간 8,273억원에 비해 41.8% 급감한 수치다. '쇼크' 수준이다.

특히 주요 수익성을 나타내는 주요 지표를 보면 심각성은 더하다.

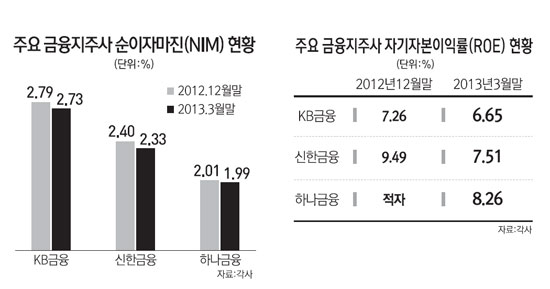

NIM은 2.33%로 지난해 말에 비해 0.07%포인트 하락했다. 금융지주사 중 최고 수준이던 자기자본이익률(ROE)은 지난해 4ㆍ4분기말 9.49%에서 7.51%로 1.98%포인트 쪼그라들었다.

신한금융지주는 금융지주사 중에서도 안정된 포트폴리오를 구축했다는 평가를 받는 곳임에도 불구하고 저금리ㆍ저성장의 늪을 피해가지 못한 것이다.

신한지주는 "지난해 하반기 기준금리를 두 차례 인하하면서 예대마진이 축소됐고 부동산 경기부진 및 기업 구조조정 지속 등의 영향으로 대손충당금이 증가했다"고 설명했다.

이에 앞서 실적을 발표한 하나금융지주와 KB금융지주 역시 수익성 훼손이 만만치 않았다.

KB금융지주의 경우 1ㆍ4분기 NIM이 2.73%로 하락폭(0.06%포인트)이 신한금융지주와 비슷했다. ROE 역시 7.26%에서 6.65%로 0.61%포인트 급감했다.

양대 금융지주가 동시다발적으로 수익성 악화에 시달리고 있는 셈이다.

특히 하나금융지주는 1ㆍ4분기말 현재 NIM이 1.99%로 전 금융지주사 중 유일하게 1%대로 진입했고 ROE는 8.26%를 기록했다.

하나금융지주는 지난해 4ㆍ4분기에 일시적인 적자를 기록했다.

3곳의 금융지주사가 발표한 실적은 증권사 애널리스트들이 내놓은 실적전망 컨센서스를 일제히 밑도는 부진한 실적이다. 한 대형증권사 은행업종 담당 애널리스트는 "금융지주사의 실적악화가 생각보다 빠르게 진행되고 있다"며 "하반기에 금리인하가 예정돼 있고 경기부진도 계속되고 있어 수익성이 반등하기는 쉽지 않을 것"이라고 예상했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >