|

경상남도 진주에 위치한 진주저축은행은 40여년간 지역의 대표 서민금융기관으로 자리매김해오고 있다. 최근 2년 사이 저축은행업계는 대대적인 구조조정 여파로 전체 자산 규모가 절반 가까이 오그라들었다. 반면 진주저축은행은 2012년 10월 말 기준 자산규모가 3,086억원으로 2010년 말(3,073억원) 대비 도리어 소폭 증가했다. 그만큼 지역사회에서 견고한 기반을 구축하고 있다는 의미다.

진주저축은행의 저력은 '발로 뛰는 영업'에서 비롯됐다. 진주저축은행의 신입행원은 6개월 동안 지역 상권과 중소기업을 돌며 일수 업무를 한다. 40여년간 변하지 않는 철칙이다. 매일 현장을 누비며 거래 고객의 경영 상태나 업계 평판 등 밥 숟가락 숫자까지 속속들이 꿰뚫고 있다. 이렇게 쌓인 영업노하우는 '지역 밀착형 금융'의 근간이 되고 있다.

국내 저축은행의 구조조정은 아직까지도 현재진행형이다.

올해도 적지 않은 저축은행에 영업정지와 적기시정조치의 철퇴가 가해질 것이라는 전망이 나오고 있다. 저축은행이 체감하는 퇴출에 대한 공포는 외부에서 상상하는 범위를 넘어선다.

일부 저축은행은 적기시정조치(Prompt Corrective Action)의 약자인 PCA에 빗대어 "금융 당국이 '즉시붕괴조치(Prompt Collapse Action)'를 취하고 있다"고 볼멘소리를 내고 있을 정도다.

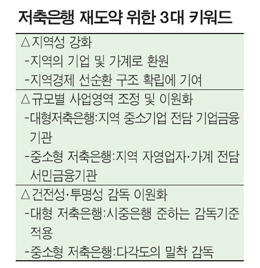

구조조정의 위협과 함께 저축은행을 옥죄는 고민이 바로 먹거리 개척이다. 특히 업계 전체에 덧씌워진 '주홍글씨'를 극복하고 재도약의 발판을 마련하기도 쉽지 않다. 이미 퇴출된 일부 저축은행 경영진의 방만한 경영과 각종 비리로 저축은행업계 전체가 지금까지도 평판 리스크에 시달리고 있기 때문이다.

전문가들은 이미 우리보다 한발 앞서 실패를 경험해봤던 선진국 2금융권 사례를 타산지석 삼아 재기를 준비하라고 조언한다.

이미 우리보다 20년 앞서 부실을 경험했던 미국과 일본의 제2금융권 역시 지역 밀착형 기업금융과 서민금융으로 재도약의 발판을 마련했다. 이는 국내 저축은행에도 시사하는 바가 크다.

지난 40여년간 '관계형 금융'을 몸소 실천하고 있는 진주저축은행처럼 지역 밀착형 금융서비스가 저축은행에 지속적인 성장을 보장하는 모멘텀이 될 수 있음을 알 수 있다.

박덕배 현대경제연구원 전문위원은 "국내 저축은행은 지역의 기업과 가계를 위한 저축은행 본연의 역할을 되찾는 방향으로 재기를 모색해야 한다"며 "일본과 같이 제조업 기반이 강한 산업구조에도 불구, 지역 중소기업을 위한 자금공급이 미흡하고 서민금융이 매우 취약한 현 상황에 대한 반성이 첫 출발점"이라고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >