|

|

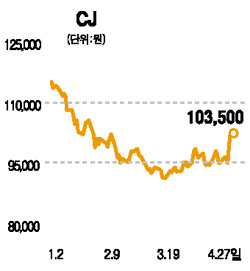

CJ는 1ㆍ4분기 지분법 이익이 20억원에 달하는 것으로 나타나면서 실적 면에서 지난해 부진에서 점차 벗어나고 있음이 확인됐다. 매출은 가공ㆍ편의식품의 판매 증가에 힘입어 8.1%가 늘어났고 영업이익은 12.6% 증가했다. 앞으로도 CJ의 실적호조는 지속될 전망이다. 우선 본업인 가공ㆍ편의식품의 매출호조와 판관비의 통제 의지 등으로 인해 영업이익이 꾸준히 증가할 것으로 예상되고 있다. 또한 하반기 이후 CJ미디어와 엠넷미디어 등 자회사들의 적자폭이 크게 줄어들 전망인 점도 긍정적이다. CJ가 보유하고 있는 삼성생명 주식이 장외시장에서 77만원 정도 거래되고 있는 점을 감안하면 앞으로 CJ의 투자유가증권 가치는 상당한 평가를 받을 것으로 보인다. 현 주가는 과도하게 저평가되어 있는 상태이며 앞으로 상승 추세를 탈 가능성이 크다고 판단된다. 김종옥 굿모닝신한증권 강남중앙지점장

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >