|

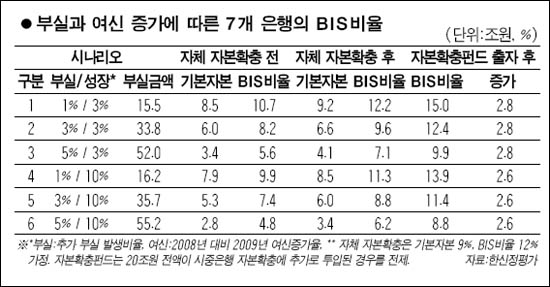

은행권이 최근 자본확충을 통해 국제결제은행(BIS) 기준 자기자본비율을 12%대로 끌어올렸지만 올해 부실 대출 규모가 지난해보다 5배 이상 증가하면 자본확충펀드의 지원을 통해 다시 자본을 확대해야 하는 것으로 분석됐다. 또 자본확충펀드가 감내할 수 있는 부실여신규모는 52조원으로 지난해 부실대출의 8배 내외 수준에 이르는 것으로 추정됐다. 12일 한신정평가에 따르면 국민ㆍ신한ㆍ우리ㆍ하나ㆍ외환ㆍ한국씨티ㆍSC제일 등 7개 시중은행의 BIS 자기자본비율이 추가 부실발생 규모에 따라 어떻게 변하는지 조사한 결과 이들 은행은 최근 자본확충을 통해 감내할 수 있는 부실규모를 30조원대에서 40조원대로 끌어올린 것으로 나타났다. 지난해 9월 말 현재 은행의 기업 및 가계대출 가운데 부실(고정이하) 여신 규모는 총 6조4,000억원에 달했다. 따라서 은행들은 자본확충펀드의 힘을 빌리지 않고도 기업 구조조정을 통해 발생하는 부실을 35조원가량 흡수할 수 있는 것으로 나타났다. 한신정평가는 올해 은행의 부실채권 발생비율이 지난해 1%보다 3배 많은 3%대로 높아지면 여신증가율(3~10%)에 따라 부실채권 발생규모가 33조8,000억원에서 35조7,110억원에 달할 것으로 추정했다. 이 경우 은행들의 BIS비율은 9.6%로 8%를 웃돌게 된다. 그러나 추가 부실발생 비율이 지난해의 5배인 5% 수준으로 확대되면 부실채권 규모는 여신증가율에 따라 52조~55조원으로 늘어 은행의 BIS비율은 6.2%까지 하락한다. 이 경우 자본확충펀드를 통해 20조원의 증자를 받아야 BIS비율은 9% 안팎으로 8%를 넘어서게 된다. 한신정평가는 "올해 경제성장률이 둔화되면서 은행의 부실채권 발생비율이 4%대로 추정되는 만큼 은행의 자본적정성에는 큰 문제가 없을 것"으로 예측했다. 최중기 한신정평가 수석연구원은 "현 상황에서는 은행이 자본확충펀드의 도움 없이 BIS비율 8% 유지도 가능하다"며 "그러나 부실이 갑작스럽게 확대되거나 대기업그룹의 부도 등으로 신용위험이 높아진다면 자본확충펀드로도 감당하기 어려울 수 있다"고 말했다. 한편 KB투자증권은 10여개 건설사 퇴출에 따른 은행의 손실규모가 4조3,000억원, 9개 조선사 구조조정에는 1조5,000억원 등 건설과 조선업에 대한 1차 구조조정에서만도 6조원가량의 손실비용이 발생할 것으로 추정했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >