|

지난해 자본감소 결정에 이어 이달 초 채권의 출자전환 계획을 발표한 남광토건에 투자자들의 관심이 집중되고 있다. 전문가들은 기존 투자자들이 출자 전환을 신청할 경우 장부가치의 절반에 불과한 가격에 주식을 매입하는 효과를 거둘 수 있을 것으로 평가하고 있다.

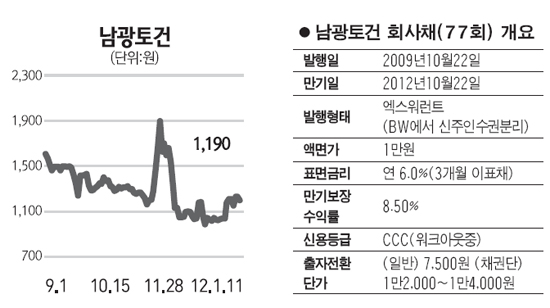

11일 관련 업계에 따르면 남광토건은 지난 2009년10월 발행한 남광토건 77회 엑스워런트(이하 회사채) 에 대한 출자 전환을 추진 중이다. 엑스워런트란 신주인수권이 분리된 후 남은 순수 회사채로 남광토건의 경우 액면가가 1만원이다.

이를 위해 남광토건은 이달 13일까지 일반 채권투자자들의 출자전환 참여 신청을 받고 오는 31일 채권금융기관협의회에서 출자전환 안건을 승인하면 다음달 13일 이사회 결의를 통해 전환조건을 확정한다는 방침이다. 예상 출자전환일은 2월22일이며 신주는 3월16일에 상장된다.

회사 측이 밝힌 출자전환 조건은 일반 투자자가 주당 7,500원, 채권단은 1만2,000~1만4,000원이다. 반면 이 회사채의 액면가는 1만원이다. 따라서 회사채을 보유한 개인투자자들이 출자전환할 경우 채권 한 개당 1.3주를 받게 된다.

전문가들은 13일 이전에 출자전환 여부를 결정해야 하는 일반투자자들로서는 향후 주식가치를 산정해보는 것이 중요하다고 조언하고 있다.

현재 회사채를 보유한 개인투자자들이라면 출자에 응하는 게 유리할 수 있다는 게 전문가들의 평가다. 남광토건은 지난해 11월 말 93.63%의 감자계획을 발표했다. 이 회사의 이날 종가는 1,190원. 변경상장 전 마지막 거래일인 2월17일 종가가 이와 같다면 감자 후 주식 1주당 기준가는 약 1만8,600원이 된다. 출자전환으로 주당 7,500원에 주식을 받게 되는 개인투자자들은 기준가의 절반 가격 이하에 주식을 소유할 수 있는 셈이다.

특히 변경상장 첫날 신주의 시초가가 기준가의 50~200% 이내에서 결정되기 때문에 상장 후 주가가 떨어지지 않는다면 최소 9,300원은 유지할 수 있다.

물론 위험이 없는 것은 아니다. 변경상장 첫날 주가가 높게 형성될 경우 매물이 쏟아져 나올 가능성이 높은데다 특히 건설 경기가 안 좋기 때문에 변경상장 후 주가가 떨어질 가능성도 있어 주의해야 할 요소다.

13일 이전에 채권을 매입한 후 출자전환을 하는 것도 고려해볼 만하다는 평가다. 현재 이 회사채의 시가는 액면가보다 30% 떨어진 7,000원선. 따라서 지금 채권을 사서 출자전환을 할 경우 7,500원에 주식을 받는 기존 투자자보다 30% 싼 5,000원대에 주식을 보유할 수 있게 된다. 그만큼 수익을 높일 수 있는 기회를 확보할 수 있다는 의미다.

출자전환 신청을 하지 않고 10월22일 만기까지 이 채권을 보유한다면 평가차익(액면가-매입가)과 연 8.5%(만기보유시 이자율)의 이자를 받을 수 있다. 10월22일까지 남광토건이 법정관리를 신청한다면 회수율은 낮아질 수 있지만 그럴 가능성은 낮다는 게 전문가들의 평가다. 김형호 한국채권투자자문 대표는 "남광토건은 77회 회사채를 제외한 대부분의 채권을 채권금융기관이 보유하고 있어 법정관리를 신청할 가능성이 거의 없다"며 "법정관리에 들어가더라도 청산가치, 보증채권 금액, 부외부채 등을 감안하면 개인투자자의 손실이 발생할 가능성도 높지 않다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >