|

연내 처리가 불가능할 것으로 보였던 순환출자 금지법안이 제한적이지만 정무위를 거쳐 국회 본회의 통과를 눈앞에 두면서 기업들의 긴장감이 다시 고조되고 있다. 법 개정 이후 새롭게 형성되는 순환출자고리는 금지하되 기존의 고리는 해소하지 않아도 되는 방향으로 가닥을 잡으면서 "최악은 면했다"는 평가도 나오지만 신규투자 과정에서 심각하게 발목을 잡힐 수 있는 탓이다.

◇동양 사태 유탄에 순환출자 금지 방안 연내 입법으로 급전환=순환출자는 대기업 계열사들이 지분을 서로 보유하는 것으로 삼성·현대자동차 등을 비롯한 14개 재벌가에 순환출자고리가 만들어져 있다. 재계는 그동안 기존 순환출자를 해소할 경우 그룹별로 많게는 6조~7조원(현대차)에서 적게는 1조~2조원(삼성)의 비용이 소모돼 정상적인 기업활동이 어려워질 것이라고 주장해왔다.

특히 정치권의 갈등이 심해지면서 연내 처리가 불가능해질 것으로 예상됨에 따라 안도의 한숨을 쉬기도 했다.

하지만 동양 문제, 특히 기업 간의 부실 전이에 대한 심각성이 부상하면서 경제민주화의 핵심인 순환출자를 금지해야 한다는 공감대가 여야 정치권에서 형성됐고 논의가 급류를 탔다.

노대래 공정거래위원장도 "올해 안에 신규 순환출자 금지를 통과시키겠다"며 강한 의지를 보였다. 실제로 동양은 지난 2010년 말 완전자본잠식상태에 빠지자 이듬해인 2011년 3월 긴급 유상증자를 실시하면서 동양파이낸셜대부를 끌어들여 부실의 사슬을 전 그룹에 확대시켰다. 이 같은 과정을 통해 간신히 연명한 동양은 이후 2조원 규모의 기업어음(CP)과 회사채 등을 팔아 투자자들에게 막대한 피해를 입혔다.

공정위의 한 고위관계자는 "신규 순환출자 금지를 통해 대기업 총수의 지배력 확장을 막는 것은 물론 '모럴해저드(도덕적 해이)'를 방지하는 측면도 있다"고 설명했다.

◇기업 투자 위축…후폭풍 우려=일단 기존 순환출자는 허용하기로 하면서 이들 그룹은 법 개정의 그물망에서 벗어나게 됐다. 삼성의 경우 그룹 측이 이미 마무리한 계열사 간 지분 재배치에 이번 법안이 영향을 미치지 않는다.

하지만 재계 일각에서는 △미국 양적완화 축소 △통상임금 확대 △엔저 심화 등 경영환경이 어려운 가운데 신규 순환출자를 금지해 투자위축이 우려된다는 목소리가 나온다. 특히 구조조정을 진행하는 기업에 치명적일 수 있다는 지적이다.

예를 들어 계열사 구조조정에 나서려면 증자를 통해 자금을 투입해야 하는데 이것이 신규 순환출자로 해석될 경우 구조조정이 사실상 어려워지게 된다. 이 과정에서 STX팬오션 같은 국내 기업이 외국계 자본에 헐값에 인수될 수 있다는 지적도 나온다.

경영권 방어수단이 제한되는 점도 또 다른 논란거리다. 신규 순환출자를 금지하면 외국계 투기자본의 적대적 인수합병(M&A)에 대응할 수단이 사라지게 된다는 것이다. 전경련 등 재계 단체에서는 "민간투자를 활성화해 경제를 살린다면서 다른 한쪽에서는 투자를 묶는 꼴"이라는 불만의 목소리가 나오고 있다.

◇총수 사재 출연 등 예외 인정…기업 구조조정에는 다소 숨통=이 때문에 재계는 신규 순환출자를 인정하는 예외조항에 촉각을 곤두세워왔다.

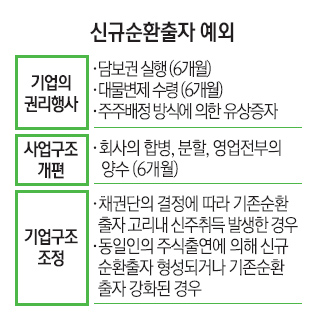

정무위는 이날 예외 유형으로 △회사의 합병·분할 또는 영업권 전부의 양수 △담보권의 실행과 대물변제의 수령 △기업 구조조정과 관련해 필요성이 인정되는 경우 △주식의 포괄적 교환 및 이전 등 크게 4가지를 정했다.

이 중 회사의 합병 조항은 기업의 사업구조 개편과 관련되는 내용이고 담보권 실행과 주식교환 등은 권리행사와 이어진다.

문제는 구조조정과 관련한 예외규정의 범위다. 그동안 공정위와 금융위 등은 채권금융기관이나 관리절차를 개시한 회사가 경영 정상화를 위해 필요하다고 인정하면 신규 순환출자를 허용할 수도 있다는 입장을 보여왔는데 이를 둘러싸고 막판까지 진통이 거듭됐다. 정무위는 이날 법안심사소위를 통해 총수 등 동일인이 사재를 출연하거나 기존 순환출자가 있는 상황에서 계열 주주사가 유상증자에 참여할 경우 구조조정 목적의 순환출자로 인정하기로 했다. 이때 자기지분 범위에서는 제한 없이 허용되고 실권을 통해 지분율이 올라갈 경우 이를 1년 안에 해소해야 한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >