|

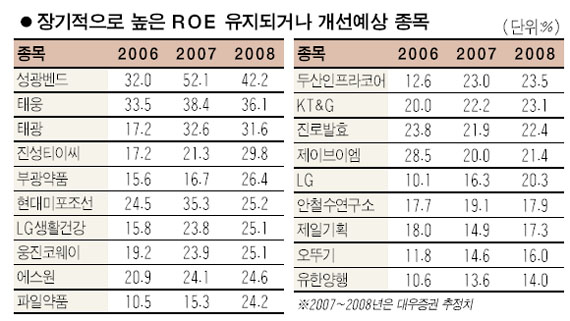

증시의 변동성 확대로 기업 펀더멘털에 대한 관심이 증가하고 있는 만큼 자기자본이익률(ROE)이 꾸준히 높은 수준을 유지하거나 개선될 종목에 집중하는 전략이 유효하다는 분석이 나왔다. 26일 대우증권은 “지난해 대비 올해 ROE 개선폭이 큰 예상업종들의 경우 지난 1년 동안의 주가 상승률이 상대적으로 높았다”며 “경기상승 국면이 상당히 진전돼 모멘텀이 줄거나 변동성이 심한 장세에서는 ROE 등 근본적인 펀더멘털 지표가 투자판단 기준이 될 수 있다”고 밝혔다. 대우증권은 분석대상기업들의 ROE가 지난 2004년 18% 수준으로 역대 최고치에 도달했다가 2005년과 2006년 연이은 실적부진과 자산가치 증가로 12% 밑으로 떨어졌지만 올해는 12.6%로 다시 오르면서 상승추세를 이어갈 것으로 예측했다. 대우증권은 국내 기업들의 본격적인 ROE 개선이 시작된 지난 2002년부터 내년까지 지속적으로 20% 이상의 ROE 수준을 유지하거나, 10% 이상이면서 최근 3년 동안 두차례 이상 ROE가 개선된 종목으로 부광약품ㆍLGㆍ제일기획ㆍLG생활건강 등 19개 종목을 꼽았다. 이 가운데 유한양행ㆍ제일기획ㆍ진로발효ㆍ화일약품 등은 지난 98년부터 약 10년 동안 꾸준히 두자릿수의 ROE를 유지했다. 이원선 대우증권 연구원은 “경기연동 산업비중이 높고 글로벌 경기에 민감한 국내 기업들이 지속적으로 높은 ROE를 유지하는 것은 쉽지 않다”며 “부광약품ㆍLGㆍ진성티이씨ㆍ태웅ㆍ태광 등은 높은 ROE를 이어가면서 내년 예상 순이익증가율이 30%을 넘을 것으로 예상되는 종목”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >