|

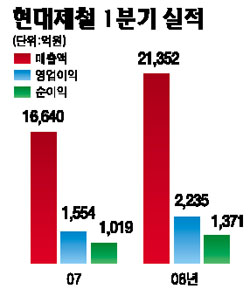

현대제철이 시장 예상치를 웃도는 양호한 실적을 올렸다. 28일 현대제철은 올 1ㆍ4분기 매출액이 2조1,352억원으로 지난해 동기보다 28.3% 증가했다고 밝혔다. 영업이익과 순이익은 2,235억원과 1,371억원으로 전년 동기 대비 각각 43.8%, 34.5% 늘었다. 특히 영업이익은 증권사들이 예측한 평균치(1,926억원)를 웃돌았다. 현대제철의 한 관계자는 “수출가격이 높아진 지역을 중심으로 열연강판 수출이 확대된데다 조선 및 중기계용 제품 생산량이 크게 늘면서 실적이 호전됐다”고 설명했다. 전문가들은 철근ㆍH형강 등 주력제품의 가격 인상으로 지속적인 마진 확대가 가능할 것으로 내다보고 있다. 박기현 동양종금증권 연구원은 “이달에도 봉형강류 가격을 올리는 등 제품가 인상에 따른 이익 개선 추세가 2ㆍ4분기에도 연장될 것”이라며 “2ㆍ4분기 영업이익은 2,500억원 규모로 분기 최고치가 예상된다”고 말했다. 그러나 이날 현대제철 주가는 지난주 차익매물이 나오면서 전거래일보다 1.69% 하락한 7만5,800원으로 마감, 2일째 약세를 이어갔다. 한편 현대제철은 이날 충남 당진공장에서 열린 기업설명회를 통해 “27만평 규모의 산업단지부지 추가 매입 등에 오는 2010년까지 6,000억원을 투자할 계획”이라고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >