|

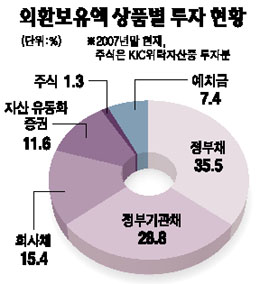

미국 정부가 양대 모기지 업체인 패니매와 프레디맥에 대한 공적자금 투입을 결정함에 따라 우리나라의 외환보유액에 미칠 영향도 관심을 모으고 있다. 한국은행은 500억달러 안팎의 이들 기관 채권을 보유하고 있다. 한은은 이번 공적자금 투입을 호재로 반기는 입장이다. 두 기관이 정부 관리에 들어가면 5조3,000억달러 규모의 발행채권은 ‘암묵적’ 정부 보증에서 ‘명시적’ 보증으로 전환돼 원금과 이자를 확실히 보장받을 수 있기 때문이다. 한은의 한 관계자는 “양대 업체가 국유화될 경우 이들 채권은 사실상 미 국채가 되기 때문에 채권 투자자 입장에서는 오히려 호재”라며 “국제금융시장에서 수요도 많고 유동성도 충분하기 때문에 외환보유액 운용에는 전혀 문제가 없다”고 강조했다. ◇투자규모 얼마나 되나=한은은 외환보유액의 수익성을 높이기 위해 미국ㆍ독일ㆍ프랑스ㆍ일본 등의 정부채권 비중을 줄이는 대신 국제결제은행ㆍ유럽개발은행ㆍ월드뱅크 등의 정부기관채와 골드만삭스ㆍGE캐피털 등 최우량 금융채 중심의 회사채, 주택담보증권(MBS)이 주를 이루고 있는 자산유동화증권 등 비정부채 투자를 확대해왔다. 그 결과 지난 2007년 말 기준 2,622억달러에 달하는 외환보유액은 정부채 비중이 35.5%, 정부기관채 28.8%, 회사채 15.4%, 자산유동화증권 11.6% 등으로 다양화됐다. 이중 패니매와 프레디맥 채권은 정부기관채와 자산유동화증권 양쪽에 잡혀 있다. 정부기관채에는 두 업체의 신용채권이 속해 있고 자산유동화증권에는 모기지를 담보로 발행한 채권이 들어 있다. 지난해 말 현재 외환보유액 중 정부기관채는 766억달러, 자산유동화증권은 308억달러 규모다. 정부기관채 중 패니매와 프레디맥 채권 비중은 50%(380억달러) 수준이고 자산유동화증권의 상당 부분도 두 업체 채권이 차지하고 있는 것으로 알려졌다. 결국 한은이 적어도 500억달러 안팎의 패니매ㆍ프레디맥 채권을 보유하고 있는 것으로 파악된다. ◇손실 가능성은 있나=금융시장 일각에서는 이들 업체에 공적자금이 투입된다면 한은 보유채권에도 문제가 생길 수 있지 않은지 의문을 제기한다. 이에 대해 한은은 “손해를 볼 가능성은 단 1%도 없다. 미 정부의 공적자금 투입은 오히려 반길 일”이라는 입장이다. 한은은 두 업체에 위기가 닥쳐도 이들 업체의 채권 투자에는 전혀 문제가 없다고 말했다. 한은의 한 관계자는 “패니매ㆍ프레디맥 채권은 미 정부가 암묵적으로 보증하는 신용도 AAA의 최우량 등급”이라며 “특히 선순위 담보까지 잡혀 있어 원리금 회수는 100% 안전하다”고 밝혔다. 이들 업체가 부실화될 경우 주식투자자나 후순위채 투자자는 손실을 볼 가능성이 있겠지만 선순위채 투자자는 끄떡없다는 설명이다. 이에 따라 한은은 오히려 미 정부의 개입을 반기는 모습이다. 한은 관계자는 “그간 한은의 유일한 걱정거리는 혹시 미 정부가 두 업체의 부실을 방치할 경우였다”며 “미 정부의 개입으로 이들 업체는 국유화될 수 있고, 그렇게 되면 양대 채권은 미 국채가 돼 안전성이 더 확실해진다”고 말했다. 또한 공적자금 투입시 우려되는 감자(자본감소)는 채권투자자에는 해당되지 않고, 특히 채권 할인 여부는 파산선고가 내려질 경우 가능할 수 있지만 선순위채 투자자에게 자산매각의 권리가 있는 만큼 원리금을 떼일 가능성은 없다고 한은은 밝혔다. ◇외환보유액 유동성 문제 없나=한편에서는 한은이 보유채권을 만기까지 보유해 손실 가능성은 없더라도 장기 보유로 외환보유액의 유동성에 문제가 발생하지 않을까 우려한다. 가뜩이나 최근 금융시장 불안과 단기외채 급증, 외국인 자금이탈로 외화유동성 문제가 불거지는 상황에서 수백억달러의 자금이 장기간 묶인다면 한은의 외환 운용이 약화되고, 이 점이 빌미가 돼 역외세력의 공격을 받을 수도 있다는 지적이다. 하지만 한은은 이 역시 기우라고 단언한다. 한은 관계자는 “최근 중국상업은행들이 이들 채권 수십억달러를 매각했다고 우려의 목소리가 높지만 이를 뒤집어보면 여전히 매수 수요가 높다는 얘기”라며 “두 업체의 채권 유통규모는 8조달러에 이르고 최근에는 국유화 가능성으로 가격이 오히려 오른 상태”라고 주장했다. 필요시 언제든지 국제금융시장에서 제값을 받고 매각할 수 있지만 포트폴리오 차원에서 굳이 조기 매각을 서두를 필요가 없기 때문에 중도 상환은 고려하고 있지 않다는 설명이다. 그는 또 “두 업체의 채권 만기가 도래하고 약간은 현금화시키면서 지난해보다 보유 규모가 소폭 줄었다”며 “당분간 상환자금을 재투자하지는 않을 방침”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >