|

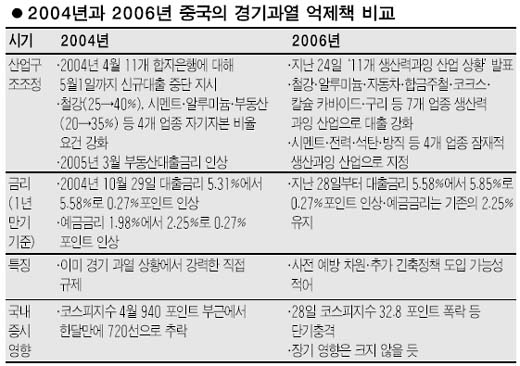

중국 인민은행의 전격적인 금리인상은 국내 증시에 단기적인 충격파를 몰고 올 것으로 전망된다. 하지만 지난 2004년 ‘차이나 쇼크’에 비해 긴축 강도가 떨어지고 추가 조치도 제한적일 것으로 보여 장기적으로는 큰 영향이 없다는 게 전문가들의 대체적인 의견이다. ◇단기 충격 불가피=이번 금리인상은 지난달 중순 이후 급상승한 국내 증시에 악재로 작용할 전망이다. 지난 2004년 4월 중국의 긴축정책 발표로 코스피지수가 940포인트에서 한달 만에 720선으로 추락한 경험 때문에 투자심리가 위축될 가능성이 높다. 더구나 최근 증시상승을 이끌어온 철강ㆍ유화 등 소비재와 기계 등 산업재는 중국 의존도가 높아 직격탄을 맞을 것으로 보인다. 전세계 원자재의 ‘블랙홀’인 중국이 경제 성장세의 속도를 조절하면 관련 수요가 줄어들기 때문이다. 실제 이날 구리ㆍ아연 등 국제 원자재 가격이 일제히 하락하면서 철강 및 기계 업종 지수도 전날보다 각각 4.88%, 4.78% 폭락했다. 이윤학 우리투자증권 애널리스트는 “단기적으로 부정적 재료”라며 “신흥시장 상승을 주도했던 소재, 에너지, 산업재 투자 매력도가 떨어지면서 투자 붐이 꺼질 수도 있다”고 말했다. 이종우 한화증권 리서치센터장도 “중국발 돌발변수에 증시가 충격을 받을 것”이라며 “현대차 사태와 고유가, 환율 하락 등으로 내재된 불안심리도 함께 표출되고 있다”고 말했다. ◇장기 영향은 제한적=하지만 2004년과 같은 ‘차이나 쇼크’는 없을 것이라는 전망이 대부분이다. 중국의 이번 조치는 예금 금리 유지 등을 통해 일부 과열업종의 투자만 억제하고 소비는 부양하겠다는 의지를 담고 있는데다 앞으로 위안화 절상과 같은 추가 긴축정책이 도입될 가능성은 높지 않기 때문이다. 중국 정부는 2004년 ▦예금 및 대출 금리 인상 ▦부동산 대출 금리 인상 ▦철강ㆍ시멘트ㆍ알루미늄ㆍ부동산 등 4개 업종 자기자본비율 요건 강화 등 강력하면서도 직접적인 규제책을 내놓은 바 있다. 김성봉 삼성증권 애널리스트는 “이번 금리 인상은 강력한 긴축으로 보기 어렵고 현재의 상품가격 상승은 중국 이외에도 중동의 투자수요, 경제협력개발기구(OECD) 국가의 경기회복, 고유가 및 달러 약세가 맞물린 결과”라며 “시장 전반에 미칠 영향은 단기적이고 제한적일 것”으로 예측했다. 김세중 신영증권 투자전략팀장도 “주가가 급등한 상태에서 악재를 만난 만큼 코스피지수가 1,400선까지 조정받을 수도 있다”면서도 “그동안 원자재 가격에 제동이 걸렸다는 점에서 긍정적인 효과가 있다”고 말했다. 이 때문에 주가가 하락하면 오히려 매수기회로 삼아야 한다는 의견이 많다. 장인환 KTB자산운용 사장은 “지나친 경기과열을 막아 고도 성장을 오는 2009년까지 연장하려는 중국 당국의 의도”라며 “중국 경제가 그만큼 강하다는 반증인 만큼 호재로 해석해야 한다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >