|

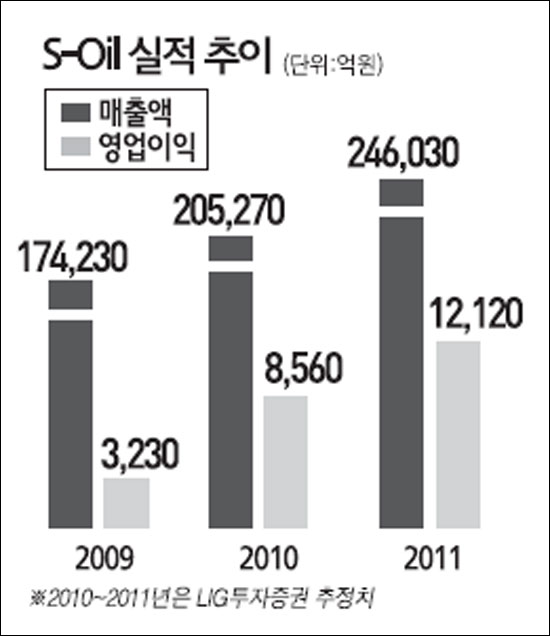

S-Oil이 낮은 비용구조와 높은 영업이익률을 갖춰 투자 매력이 높다는 분석이 나왔다. 조승연 LIG투자증권 연구원은 24일 "경쟁사의 금융비용 및 판매관리비가 매출액 대비 4%를 초과하는 반면 S-Oil은 2.5%에 불과하다"며 "정유업의 수익성이 점진적으로 회복될 경우 경쟁사보다 2~4%포인트 높은 6~7%의 영업이익률을 달성해 안정적인 재무구조의 매력이 부각될 것"이라고 분석했다. LIG투자증권은 S-Oil의 목표주가를 6만5,000원에서 7만원으로 높이는 동시에 투자의견도 '매수'로 상향 조정했다. LIG투자증권은 S-Oil을 정유업종의 최선호주로 꼽았다. S-Oil이 지난 2007년부터 오는 2011년까지 1조4,000억원을 들여 정제설비를 증설하는 데 투자하는 것도 긍정적으로 평가됐다. 조 연구원은 "S-Oil은 1990년대 대규모 선투자로 높은 수익성을 유지해왔다"며 "중국ㆍ인도 등 이머징시장의 수요 확대에 대비한 이번 투자는 성장동력의 기반이 될 것"이라고 전망했다. 또 평균 영업이익률 20%에 달하는 윤활유사업이 이머징시장의 자동차 수요 확대로 실적 개선에 기여하고 있고 높은 배당수익률(2008년 8.1%)을 유지하고 있는 점도 투자 매력으로 평가됐다. LIG투자증권은 S-Oil의 올해 매출액과 영업이익이 전년 대비 각각 17%, 165% 증가한 20조5,270억원, 8,560억원에 달할 것으로 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >