|

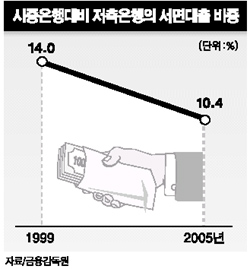

저축은행의 국제결제은행(BIS) 자기자본비율이 까다롭게 적용됨으로써 서민금융을 위축시키고 있다는 지적이 제기되고 있다. 아울러 저축은행들도 자구책으로 부실률이 높은 서민대출을 줄이고 부유층을 대상으로 한 대출에 적극 나서고 있다. 이런 현상은 경제 양극화 가속화의 한 요인이 되고 있다는 분석이다. 금융감독원에 따르면 대표적인 시중은행 대비 저축은행의 가계대출 비중은 지난 99년 14.0%에서 2005년에는 10.4%로 떨어졌으며 신용협동조합의 경우 0.18%에서 0.01%로 줄어든 것으로 나타났다. 2005년 상호저축은행 총 대출 가운데 담보대출은 24조원이었으나 신용대출은 10조7,000억원으로 절반에도 미치지 못했다. 담보대출은 주로 부동산담보대출로 서민금융으로 보기 어렵다는 것이 전문가들의 시각이다. 박덕배 현대경제연구원 연구위원은 “외환위기 이후 저소득층의 자금수요는 늘어났지만 저축은행과 신용협동조합의 가계대출 비중이 오히려 줄어 서민금융기관의 기능이 약화되고 있다”며 “금융당국이 상호저축은행의 BIS비율 기준을 5%로 정하고 있어 서민에게 신용대출을 확대하기 어려운 실정”이라고 말했다. 저축은행의 한 관계자는 “BIS비율이 5% 미만으로 떨어질 경우 자동 퇴출되는 여건에서 리스크를 감수하면서 서민에 신용대출을 확대할 수 없다”며 “획기적인 대책이 수립되지 않는 한 서민을 대상으로 한 저축은행은 존재할 수 없다”고 못박았다. 이에 대해 이정하 금융감독원 저축은행팀장은 “저축은행의 부실을 최소화하고 경영자의 모럴해저드를 막기 위해 BIS비율 규제를 피할 수 없다”면서 “그러나 정부 차원에서 기금을 출연, 영업손실로 부실화된 지역 서민금융기관에 자금을 지원하자는 의견에는 공감한다”고 말했다. 까탈스런 감독 규정은 저축은행으로 하여금 부유층 대출에 치중하도록 하고 있다. 인천 A저축은행의 경우 최근 신축사옥을 완공하고 고객들을 위한 피트니스센터는 물론 발마사지실까지 갖춰놓고 있다. 저축은행들의 이 같은 움직임은 서민보다는 고소득 자산가를 겨냥한 마케팅을 본격화하기 위한 것이다. 서민금융의 고사는 특히 외환위기 전에 대표적인 서민은행이었던 국민ㆍ주택은행이 2001년 통폐합, 민영화되고 은행들간 과열경쟁에 뛰어들면서 담보여력이 없는 서민들의 경제상황을 외면하고 있는 것도 또 다른 요인이다. 현대경제연구원이 최근 발표한 ‘서민금융 약화와 활성화 과제’ 보고서에 따르면 서민금융 침체가 ▦경제양극화 심화 ▦신용불량자 양산 ▦자영업자의 소득감소 등으로 이어져 경제성장 기반을 침체시킬 우려가 높은 것으로 지적되고 있다. 박 연구위원은 “미국의 상호저축은행들의 경우 최초 대출시 일정 기간 소액을 빌려주고 신용도에 따라 금액을 늘려가는 ‘단계적 대출상품’이나 ‘그룹대출제도’ 등으로 서민 여신상품을 개발하고 있다”며 “국내 저축은행도 서민들을 위한 다양한 여신상품 개발을 통해 리스크는 줄이면서 수익을 극대화할 수 있는 방안을 마련해야 한다”고 말했다. 아울러 대형 은행들이 사회공헌활동의 일환으로 빈곤층 대출을 위한 재원을 마련하는 것도 새로운 대안으로 제기되고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >